В подобной ситуации может оказаться каждый: вы открываете сумку или кошелек, чтобы достать банковскую платежную карту и оплатить ею покупку, а карты на месте нет. Может быть, дома осталась, а может, вообще потерялась.

Что делать? Спойлер: не теряться самому и быстро решить несколько простых задач.

Свои кровные в чужих руках

Портал Tochka.by ранее рассказывал о том, как поступать, если человек нашел чужую банковскую карту на улице, в магазине или на остановке общественного транспорта.

Как мы отмечали, зачастую такие утерянные карты попадают в руки к недобросовестным гражданам, которые сразу начинают тратить с них деньги – как правило, через платежные терминалы в магазинах. Причем траты очень значительны: суммарно на сотни и даже тысячи рублей.

Самое интересное, что настоящие владельцы карт часто и не подозревают об этих операциях по своему пластику, а узнают о них через несколько дней или недель.

Как такое вообще возможно, объясняется легко.

Бесконтактная оплата на стороне зла

При оплате товара или услуги в магазине с помощью бесконтактной банковской карты вводить пин-код нужно не во всех случаях.

Так, для операций по картам Mastercard, Visa, БЕЛКАРТ и Мир сегодня действует лимит в размере Br80. И если сумма платежа за товар/услугу меньше этой суммы, то пин-код покупателю вводить не придется.

Мошенники, которые и сами имеют карты, знают об этом нюансе и поэтому снимают деньги с чужого пластика маленькими "порциями" до Br80 – пока на карте ничего не останется.

К примеру, гражданка из Гомеля, найдя чужой пластик, за один день 70 раз приложила ее к терминалам в разных магазинах. В результате с карты было списано Br1700 – деньги ушли на спиртное и продукты.

Тогда как, например, потратить Br400 в сети Интернет за пределами страны вор не сможет. Ведь для окончательного расчета за покупку ему понадобится ввести код из смс, а она придет на телефон владельцу карты.

К чему ведет экономия на смс-оповещениях

Как следует из криминальной сводки, некоторые хозяева потерянных банковских карт не сразу узнают о том, что воры вовсю пользуются их деньгами.

Так происходит потому, что граждане – владельцы пластика – не всегда подключают полный пакет смс-оповещений об операциях по картам.

А выбирают, например, услугу, которая в некоторых банках называется "СМС+" и стоит Br2 в месяц.

Человек, который активирует ее, будет получать эсэмэски по всем приходным и расходным операциям, но только если их сумма превышает Br50, $50, €50, ₽3 тыс.

В результате такого "частичного" смс-оповещения, гражданин не будет получать информацию о том, что с его карты списываются суммы менее полусотни рублей.

Если, конечно, он не станет ежечасно проверять в М-банкинге историю операций по собственной карте.

По каждой покупке – своя эсэмэска

Если владелец платежной карты захочет получать смс по всем своим приходным операциям от Br0,10 и абсолютно по всем расходным операциям, то в некоторых банках с него возьмут на Br1,50 больше, или Br3,50 в месяц – услуга называется "СМС.PRO".

Блокировка карты по звонку в банк/центр

Если вы обнаружили, что ваша карта утеряна, лучше будет ее сразу заблокировать.

Для этого вам нужно позвонить на линию поддержки своего банка и назвать, кроме паспортных данных, кодовое слово, которое вы сами определили при заказе карты.

Кроме того, насчет блокировки карты можно позвонить в Банковский процессинговый центр (тел.: +375 17 299 25 26).

Эта государственная организация работает круглые сутки и имеет все полномочия на то, чтобы заблокировать вашу карту в случае ее утери/кражи.

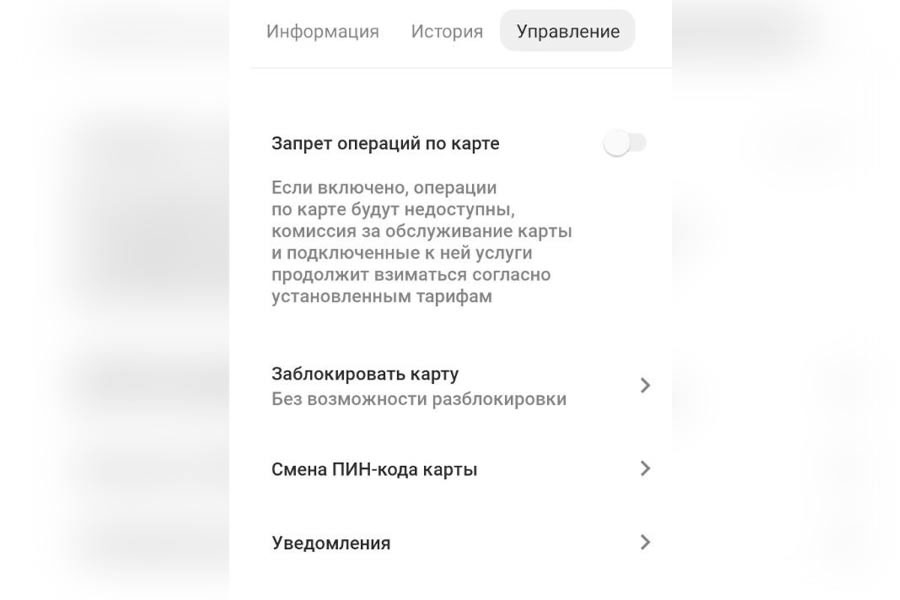

Блокировка карты через интернет

Заблокировать свою карту также можно с помощью SMS-банкинга, М-банкинга или Интернет-банкинга, если они у вас подключены.

Что дает временная блокировка карты

В то время, когда одни банки позволяют клиенту ввести через М-банкинг полный запрет операций по карте или блокировать ее без возможности разблокировки, другие банки предлагают более гибкие подходы.

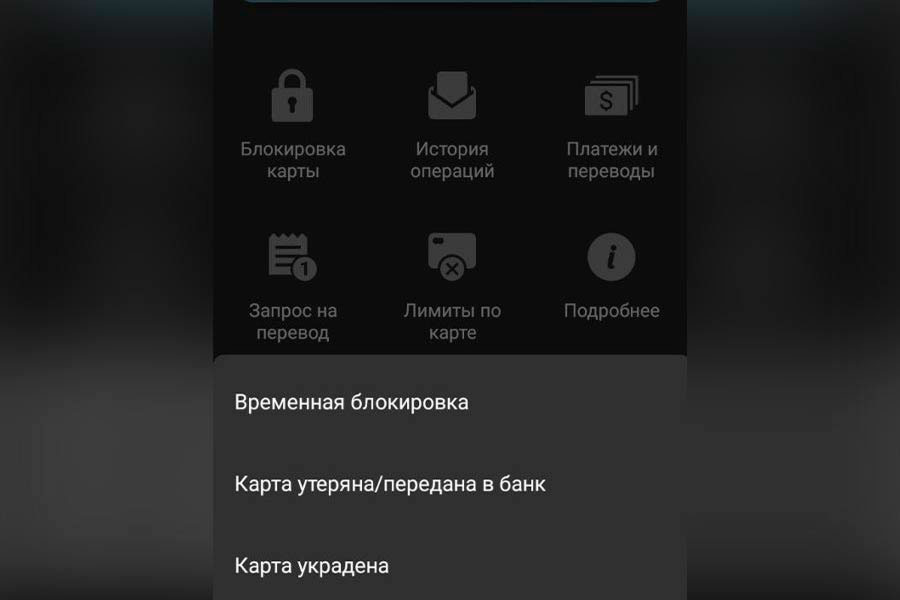

Так, при обращении к опции "Блокировка карты" некоторые банки дают своим клиентам три варианта на выбор: "Временная блокировка", "Карта утеряна/передана в банк" и "Карта украдена".

Это действительно так: все утерянные/украденные карты подлежат перевыпуску, в том числе кредитные карты, на что уходит несколько дней, причем банк берет за эту операцию вознаграждение.

После перевыпуска банк привяжет новую карту к вашему старому счету, но номер карты и ее ПИН-код будут изменены.

Все деньги с утерянной карты, которую вам удалось вовремя заблокировать, вы сможете получить наличными через банковскую кассу, предъявив паспорт.

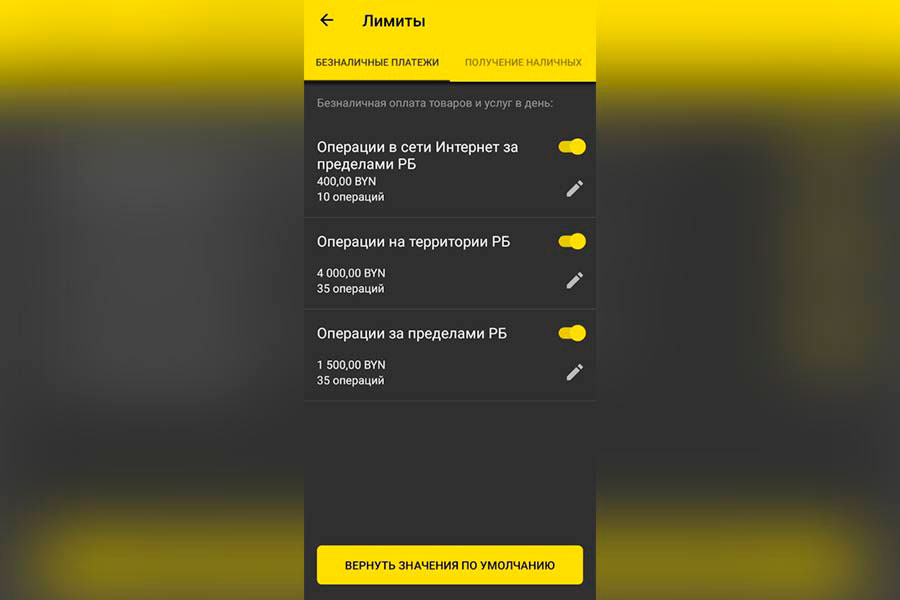

Нулевой лимит по операциям

Своевременно обнаружив, что пластик пропал, а деньги на карте целы, вы можете не спешить блокировать карту или запускать процедуру ее перевыпуска, а через М-банкинг или Интернет-банкинг ввести так называемый нулевой лимит по карте.

В результате по вашей карте, которая останется по-прежнему активной, нельзя будет проводить операции ни на копейку, ни на рубль. А уж тем более на тысячу рублей или долларов.

После этого вы можете спокойно продолжать искать свою карту.

Что делать, чтобы вообще не потерять карту

Есть один реальный способ перестать беспокоиться о возможной потере банковской карты: просто не берите ее с собой. А купите мобильный телефон, который поддерживает режим NFC.

В результате, совершая покупки или расплачиваясь за услуги, вы будете просто подносить свой телефон к платежному терминалу.

Кто предупрежден, тот вооружен

Таким образом, чтобы минимизировать риски возможной утраты/кражи банковской карты, вам нужно прямо сейчас, во-первых, не полениться позвонить в банк, который выпустил карту, а лучше всего посетить его офис и задать оператору несколько важных вопросов.

Прежде всего, вам нужно выяснить алгоритм действий в случае утери/кражи карты, ведь банк банку рознь и у них могут быть различные нюансы в этой части.

В том числе вам нужно уточнить, что будет с картой в случае ее полной блокировки и можно ли ее разблокировать бесплатно и без визита в банк. А также узнать, дает ли банк возможность установить нулевой лимит по операциям и как правильно и в какой срок необходимо опротестовать денежные операции по картам, если их совершил вор.

Во-вторых, вам нужно рассмотреть возможность использования режима NFC, чтобы постоянно не носить карту с собой.

В-третьих, проверьте, помните ли вы кодовое слово, которое придумали при получении карты, и внесите номера "горячих линий" своего банка и Банковского процессингового центра в телефонную книжку мобильника.

В-четвертых, подключите полный пакет смс-оповещения по денежным расходам с карты и внимательно изучите разделы М-банкинга и Интернет-банкинга, связанные с блокировкой карты. Регулярно проверяйте историю ваших операций по карте.

И наконец, в-шестых: если вы все же потеряли свою карту и ею уже воспользовались мошенники, немедленно звоните не только в свой банк, но и в милицию.

Как правило, воров, которые находят чужую карту и отправляются с нею на "шопинг", правоохранители находят очень быстро: видеокамеры и платежные системы запоминают все и всех.

>>>Больше интересных историй – подпишитесь на наши Telegram и Viber