Нацбанк рассказал, что впервые за 15 месяцев задолженность отечественных предприятий перед банками упала, а вот белорусы продолжают активно брать кредиты.

Подобное разнонаправленное движение выглядит немного парадоксальным. Попытались разобраться в причинах происходящего, а также изучили возможные последствия для населения и банков.

За прогнозом развития ситуации Tochka.by обратилась к сертифицированному финансовому аналитику, члену CFA Institute Александру Шкуту.

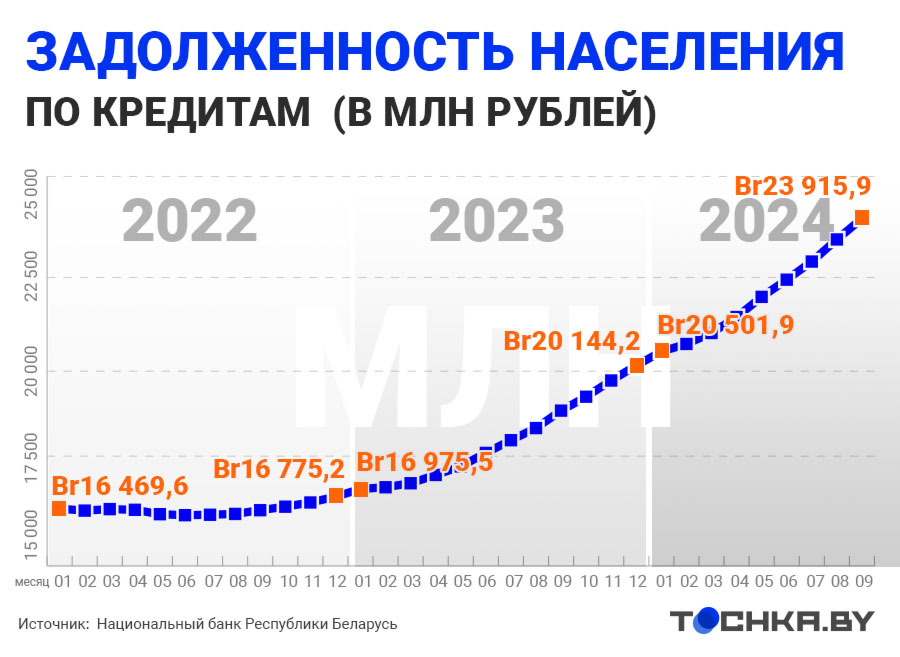

Рост потребительских кредитов обгоняет инфляцию

По словам эксперта, рост долгов физлиц по кредитам в первую очередь связан с повышением реальных доходов населения.

В последние два года зарплаты и пенсии повышаются. В августе рост затормозился и составил 12,3% год к году (при 15,4% в июле и 11,2% в июне), но все еще остается на высоком уровне.

"Население больше зарабатывает и, соответственно, больше тратит: на текущий момент больше склонность к потреблению, чем к сбережению", – считает Александр Шкут.

Вторым "атлантом", что держит на плечах все возрастающий пресс банковских долгов белорусов, по мнению финансового аналитика, стала относительно мягкая денежно-кредитная политика.

"Сейчас процентные ставки по белорусским рублям (и с исторической точки зрения, и при сравнении с другими доступными для кредитования валютами) на достаточно низком уровне", – поясняет эксперт.

Еще одной важной причиной роста объемов кредитования физлиц стало то, что у населения высокие инфляционные ожидания.

"Поэтому люди не откладывают потребление на будущее, а тратят деньги сейчас, беря кредиты по ставкам, которые они считают достаточно низкими", – делится Александр Шкут.

Специалист добавляет, что два основных фактора (кредитно-денежная политика и рост доходов населения при росте потребительского спроса) толкают вверх широкую денежную массу – объем всех видов денег, вращающихся в экономике Беларуси.

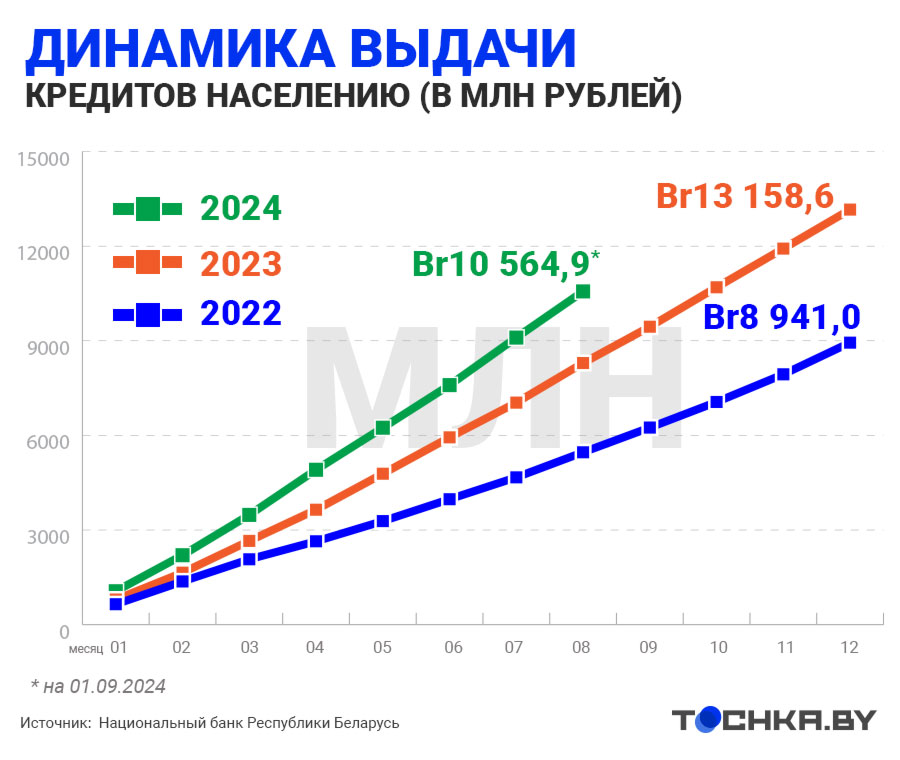

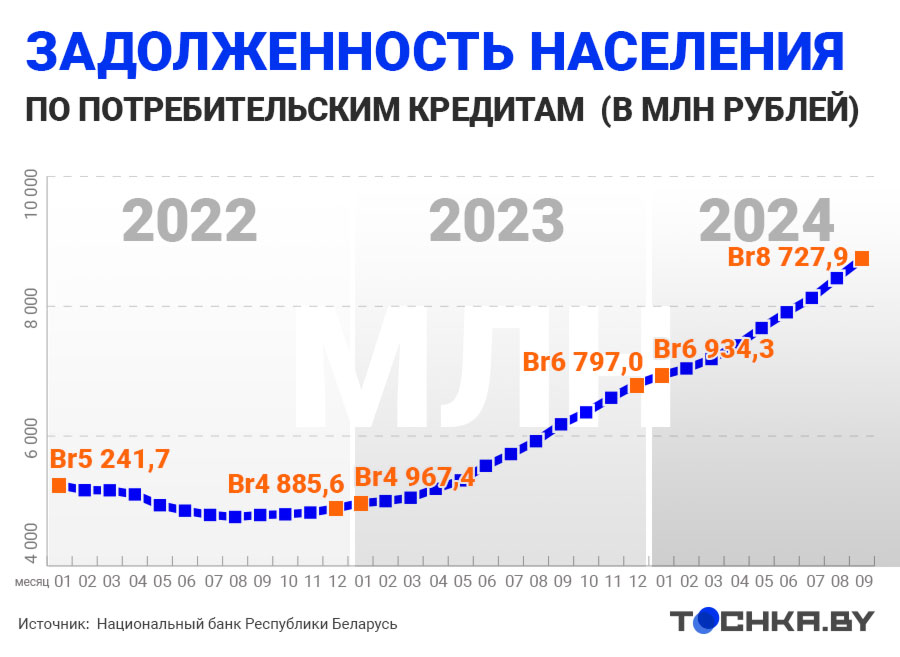

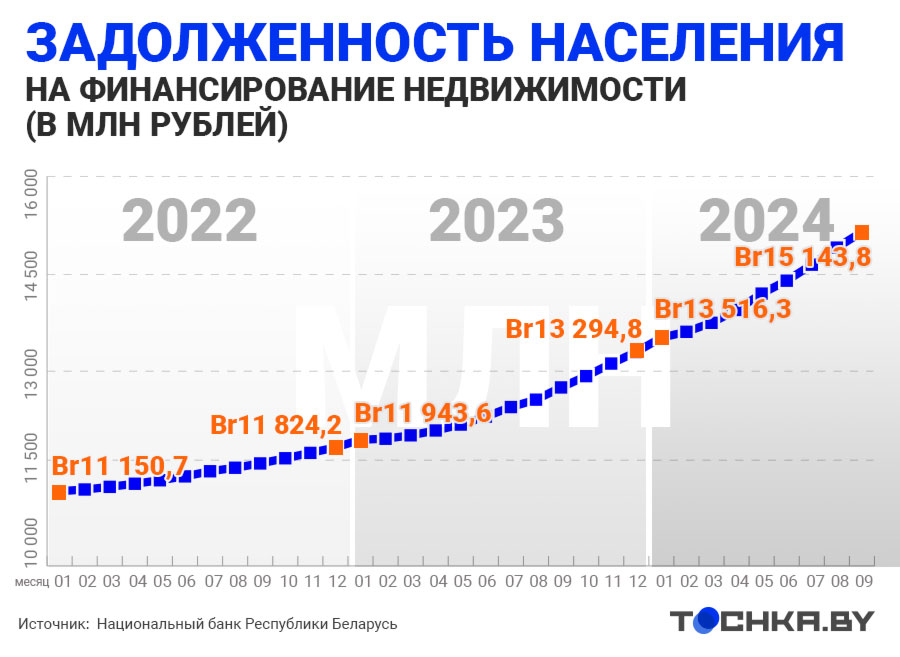

Отметим, что долги по ипотечным кредитам растут мощно (+35% по сравнению с началом 2022 года), но заметно медленнее, чем объемы по кредитам "на смартфоны и мебель". Их белорусы стали брать намного больше (+66%).

В целом увеличение задолженности населения в разы больше, чем рост экономики и превышает рост доходов и инфляции.

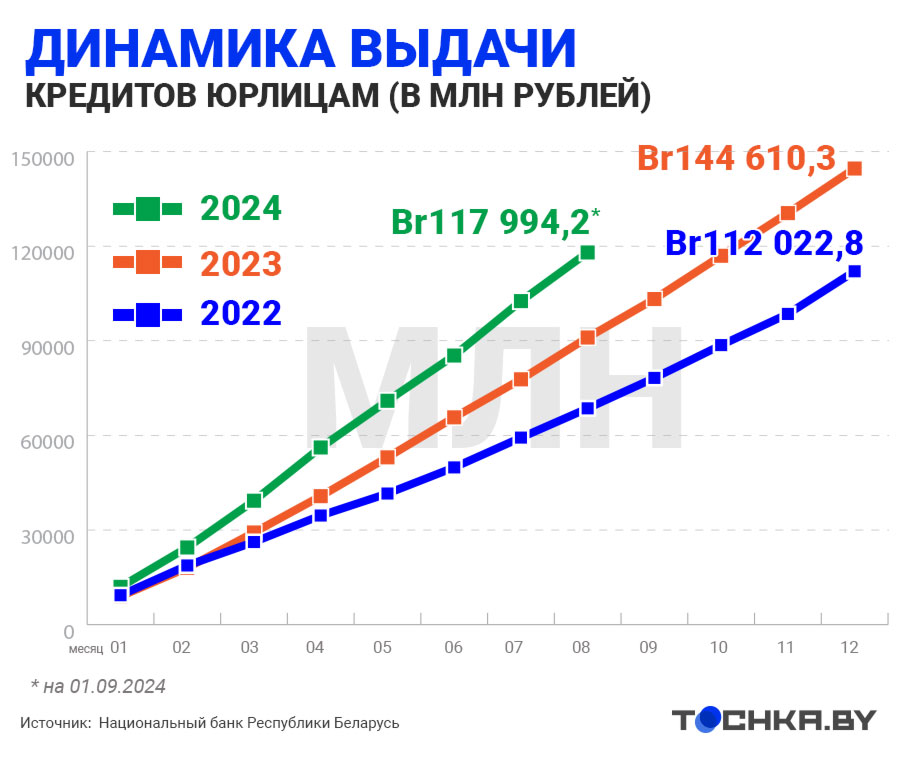

Юрлица с кредитами притормозили

Не менее впечатляюще выглядят и растущие суммы кредитования юридических лиц.

Эксперт подчеркивает, что ситуация с ростом объемов кредитования юрлиц предсказуема. Во-первых, высокий потребительский спрос позволяет компаниям наращивать кредиты, увеличивать объемы продаж, а также объем выпуска, если речь идет о производстве.

"Потому что предприятия чувствуют повышенный потребительский спрос: экономика сейчас достаточно перегрета. Во-вторых, присутствует большой спрос со стороны Российской Федерации. Кроме того, у предприятий также есть инфляционные ожидания: директорат считает, что по текущим процентным ставкам целесообразно брать кредиты, поскольку в будущем они окупятся", – Александр Шкут объясняет логику юрлиц, берущих в долг все больше.

Но это не все причины, которые влияют на рост долгов белорусских компаний. Эксперт отмечает немаловажность того, что компании, которые работают с РФ, могут брать кредиты в белорусских рублях активнее в том числе и потому, что процентная ставка Центробанка РФ выше и к тому же постоянно растет.

"По белорусским рублям кредитная ставка сейчас практически в два раза ниже, чем по российским. Поэтому экспортерам/импортерам достаточно выгодно кредитоваться в национальной валюте. Хотя и присутствует курсовой риск", – заявляет сертифицированный финансовый аналитик.

Экономисты в последнее время отмечают падение рентабельности и прибыли по экономике в целом. К тому же банковская нагрузка может расти и из-за инвестпроектов и директивного кредитования.

По словам аналитика, падение рентабельности действительно может быть связано с ростом кредитования, поскольку компании берут кредиты и делают инвестиции в свой бизнес. При этом существует временной лаг отдачи вложенных средств.

"В зависимости от сферы деятельности предприятия – от трех месяцев до года. И такое увеличение выпуска может негативно влиять на рентабельность", – добавляет Александр Шкут.

Он также объясняет, почему долги юрлиц после 15 месяцев роста в августе уменьшились: упала краткосрочная задолженность (на Br140 млн). И добавляет, что не следует обращать на это особого внимания.

"Снижение менее 1%, поэтому делать какие-то значимые для экономики выводы нельзя. Но стоит отметить, что упал объем краткосрочного долга и можно сделать вывод о том, что инфляционно- девальвационные ожидания бизнеса на коротком промежутке времени невысоки", – отмечает эксперт.

Долгосрочные перспективы для населения – хуже

Финансовый аналитик оценил и влияние роста долгов юрлиц на их устойчивость, а также последствия для населения и банков.

По его мнению, в Беларуси достаточно жесткие стандарты управления финансовой системой, регулятор работает эффективно, поэтому рост долгов юрлиц существенно не увеличивает риски.

А вот для населения перспективы не столь однозначны. Ведь рост доходов не только увеличивает возможности кредитования и ведет не только к возросшей долговой нагрузке.

По мнению эксперта, при краткосрочных и среднесрочных горизонтах данные факторы не будут оказывать никакого существенного влияния, однако в долгосрочной перспективе увеличение широкой денежной массы и рост долгов по кредитам в целом будут создавать проинфляционные риски.

"На текущий момент инфляция сдерживается ценовым регулированием, однако проинфляционные факторы со временем будут накапливаться и через политику ценового регулирования инфляцию будут сдерживать все сложнее и сложнее", – уверен аналитик.

В итоге, по словам эксперта, в долгосрочной перспективе рост объемов кредитования приведет к повышенному ценовому давлению, инфляции и, соответственно, к снижению курса белорусского рубля.

"Однако это будет, вероятнее всего, происходить плавно и на долгосрочном горизонте планирования", – резюмирует Александр Шкут.

Нацбанк ранее заявлял об инфляционных и девальвационных рисках для белорусской экономики, которые создает рост кредитной задолженности населения и бизнеса, однако о риске девальвации там пока не говорят.

>>> Больше интересных историй – подпишитесь на наши Telegram, Instagram и Viber