Сначала – вкратце о текущем положении российского рубля по отношению к доллару в России и краткосрочном прогнозе по ним к середине весны. Ведь вкладчиков интересует, как "чувствует себя" выбранная ими валюта вклада на своей родине.

В декабре 2023 года ситуацию с курсом российского рубля активно комментировали руководители банков РФ.

Так, главы Сбербанка и Банка ВТБ Герман Греф и Андрей Костин заявили, что не видят перспектив для существенного ослабления или укрепления курса российского рубля относительно его текущего уровня на тот момент – примерно ₽90 за $1.

При этом эксперты, опрошенные российским деловым изданием РБК в конце 2023 года, были единодушны в том, что в I квартале 2024-го и чуть ближе к середине второго месяца весны национальная валюта России укрепится.

Аналитики разошлись тогда лишь в цифрах: по их декабрьским прогнозам, российский рубль в январе – второй половине апреля 2024 года будет стоить ₽85–90 за $1.

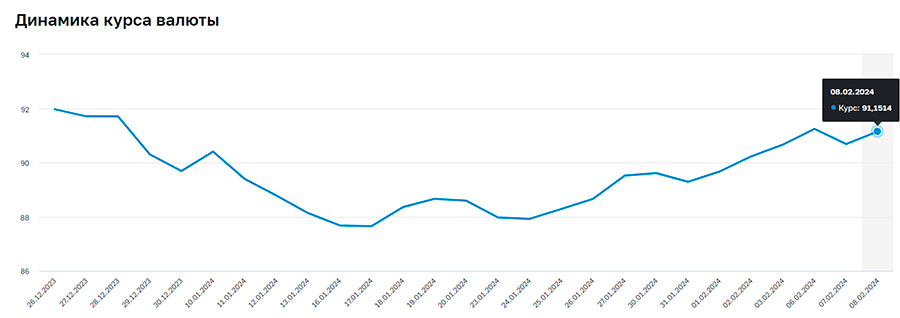

И действительно, как показывают новые данные (см. скриншот), российский рубль сейчас стоит плюс-минус ₽90 за $1. Герман Греф, который ранее семь лет занимал пост руководителя Министерства экономического развития и торговли РФ, назвал это "фундаментальной стоимостью" российской национальной валюты.

Российский рубль в Беларуси: одни перспективы

В первом полугодии 2023 года больше половины операций на внутреннем валютном рынке Беларуси совершались в долларах и евро.

Тогда как с июля 2023-го преимущество перешло к российскому рублю и китайскому юаню с тенденцией к усилению. Доля последних в конце года достигла почти 60%.

Этот факт об изменении структуры расчетов в стране привел зампредседателя правления Нацбанка Дмитрий Калечиц.

Кроме того, на фоне снижения депозитов в долларах и евро в 2023 году росли вклады белорусов в российских рублях, отмечает представитель руководства Нацбанка.

Примечательно, что некоторые белорусские банки в конце прошлого года повысили процентные ставки по вкладам в российских рублях. Другие банки страны проводят сейчас акции среди клиентов по переоформлению их вкладов в долларах или евро на вклады в том числе в российских рублях на "привлекательных условиях".

Разумеется, первенство в стране было и остается за вкладами в белорусских рублях.

Лучший вариант – безотзывный вклад

Практически все белорусские банки за редким исключением (например, МТБанка) в настоящее время предлагают клиентам открыть вклады в российских рублях.

Как рассказывала Tochka.by, самыми выгодными в плане прибыли вне зависимости от валюты являются безотзывные вклады – те, которые нельзя закрыть раньше оговоренного срока.

Большинство банков Беларуси предлагает безотзывные вклады в российских рублях под фиксированную ставку. Эта ставка, в отличие от переменной, не пересматривается в течение всего срока.

Тем не менее в отдельных банках есть вклады в российских рублях и с переменной ставкой – к примеру, в Белинвестбанке и Белгазпромбанке.

Какие вклады предлагают ключевые банки

В Беларуси есть перечень системно значимых банков. Они являются самыми важными для банковской системы страны, образуют ее сердцевину.

Посмотрели выборочно, какие вклады в российских рублях предлагают эти банки.

Так, в Беларусбанке самая выгодная годовая процентная ставка по вкладам в российских рублях составляет 10,7%.

Этот безотзывный вклад с фиксированной ставкой открывается на 18, 24 или 36 месяцев. Минимальная сумма вклада – ₽3 тыс. Напомним, по состоянию на 8 февраля официальный курс Нацбанка составляет Br3,53 за ₽100.

В Белагропромбанке самый привлекательный вклад в российских рублях выдается под 11,2% годовых. Но при условии, что этот безотзывный вклад с фиксированной ставкой гражданин будет хранить 1110 дней, то есть 36 месяцев, и первоначально внесет не менее ₽2 тыс.

В Альфа-Банке безотзывный вклад в российских рублях на 15 или 25 месяцев можно разместить под 6,75% годовых, а минимальная сумма вклада – ₽7 тыс.

В Сбер Банке депозит на срок от 370 до 1000 дней предлагают сделать под 11,5% – это фиксированная ставка, а минимальный размер депозита равен ₽6 тыс.

В Банке БелВЭБ безотзывный вклад с фиксированной ставкой можно открыть на 7, 13 или 24 месяца под 10% годовых и минимальной суммой ₽3 тыс.

Банк ВТБ самые выгодные безотзывные депозиты с фиксированной ставкой 11,4% готов предоставить сроком на 733–1900 дней. Минимальный первоначальный взнос – всего ₽600.

В Белгазпромбанке самый выгодный вклад в российских рублях выдается сроком на 25 месяцев под 9,5% годовых. Вкладчику достаточно иметь ₽5 тыс.

Таким образом, в ряде главных банков страны наиболее выгодная ставка по вкладам в российских рублях составляет 10–11,5% годовых.

Сколько можно заработать на вкладе в российских рублях

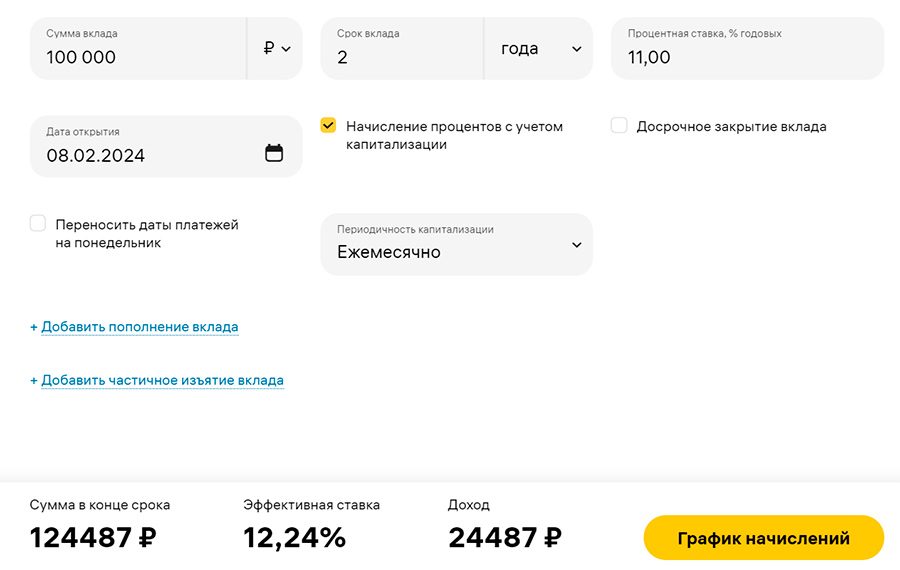

Предположим, у гражданина есть ₽100 тыс. (Br3,5 тыс.), которые он хочет разместить в виде безотзывного вклада с фиксированной ставкой 11% сроком на 733 дня (два года).

Как показывает базовый расчет, который можно сделать в интернете с помощью калькулятора вкладов, итоговый доход превысит ₽24 тыс. (около Br867).

Отметим, что в нашем условном примере не учитывался ряд других факторов, в том числе возможность пополнения вклада.

А при начислении процентов был выбран вариант капитализации (когда сумма начисленных процентов присоединяется к основной сумме вклада), причем ежемесячной.

Детально изучайте все условия по вкладу

И вправду, вкладчику недостаточно знать, что его вклад в российских рублях безотзывный, а ставка фиксированная.

Прежде всего вам нужно понять, будете ли вы пополнять свой вклад; разобраться в том, как начисляются и выплачиваются проценты по нему; выяснить, сможете ли вы совершать расходные операции по вкладу, выдавать доверенности и делать завещательные распоряжения по нему.

Далее нужно изучить все условия банков по вкладам, которые порой очень жесткие.

К примеру, один из белорусских банков указывает, что "имеет право в одностороннем порядке прекратить (приостановить) прием дополнительных взносов во вклад (депозит)", а другой даст самую выгодную ставку по вкладу, если вкладчик откроет его дистанционно, то есть через интернет- или мобильный банкинг.

Кроме того, вам необходимо знать о нормах законодательства.

В первую очередь о том, что граждане должны платить подоходный налог 13% с процентов, начисленных по вкладу в иностранной валюте, если такой вклад открыт в банке на срок менее двух лет. Об этом сказано в декрете №7 от 11 ноября 2015 года. Поэтому в нашем примере мы исходили из того, что вклад превышает два года.

В любом случае при открытии вклада в российских рублях банк предоставит вам всю необходимую информацию, в том числе составит для вас детальный график начислений/выплат.

И последний совет: общайтесь с банковскими работниками вживую, а не по телефону или онлайн.

Материал носит информационный характер.

>>> Больше интересных историй – подпишитесь на наши Telegram, Instagram и Viber