Эти печальные истории продолжают происходить по всей стране.

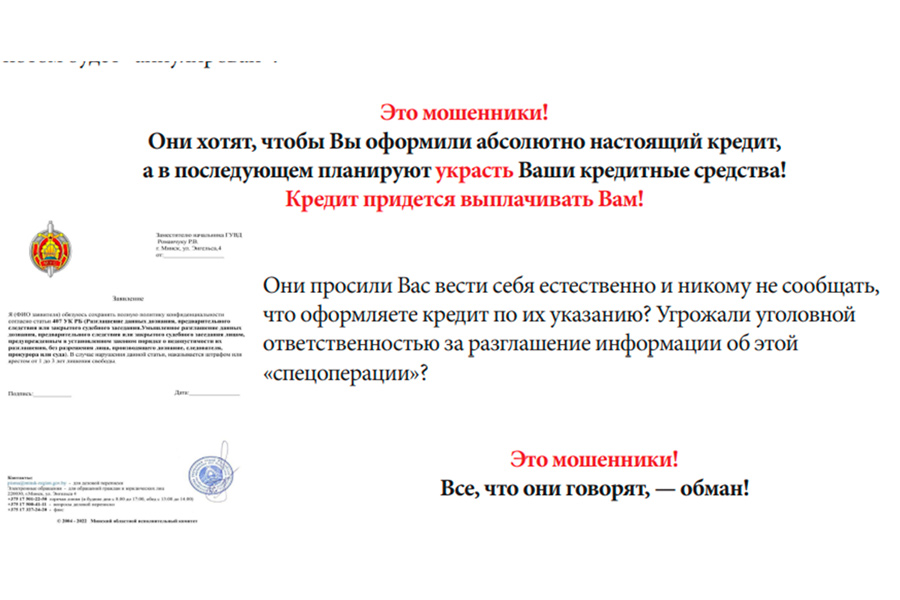

Злоумышленники звонят белорусам, представляясь работниками банков или сотрудниками правоохранительных органов, и с помощью лжи либо угроз вынуждают их брать банковские кредиты.

Причем кредиты оформляются на имя самих граждан – вот в чем беда.

Технически сделать это возможно, поскольку мошенники через вирусные программы получают доступ к телефонам белорусов, их счетам и банковским картам.

"Со мной такое не произойдет". А вы уверены?

В ряде случае граждане беспрекословно выполняют все инструкции злоумышленников, в том числе сами идут в банк для оформления всех бумаг.

Так, жительницу Молодечно мошенники даже втянули участвовать в "спецоперации". Женщину убедили, что для помощи в поимке преступников ей нужно взять кредит на свое имя. Четко выполняя чужие инструкции, молодеченка пошла в отделение банка и взяла в кредит Br10 тыс. Когда банк зачислил ей эти деньги на карту, женщина перевела их на счет, указанный преступниками.

Если вы думаете, что подобная история не может случиться с вами или вашими родственниками, вы глубоко ошибаетесь.

Мошенники – прекрасные (разумеется, в плохом смысле этого слова) манипуляторы с отличным знанием человеческой психологии.

И им сложно противостоять, особенно если они, сговорившись, слаженно давят целыми группами на доверчивых пожилых людей, которые живут в одиночестве.

Порой преступники часами удерживают белорусов на линии, а сами "переговоры" и "созвоны" длятся по нескольку дней, пока мошенники не получат то, что им нужно.

Вы подписали – вам и возвращать

Как правило, кредитодатель (то есть банк) при выдаче денег кредитополучателю (то есть гражданину) открывает счет для учета этого кредита и выдает гражданину личную кредитную банковскую карточку.

"Кредитополучатель обязуется возвратить кредитодателю полученный кредит и уплатить проценты за пользование кредитом в порядке и сроки, установленные настоящим договором".

Далее идет еще один пункт:

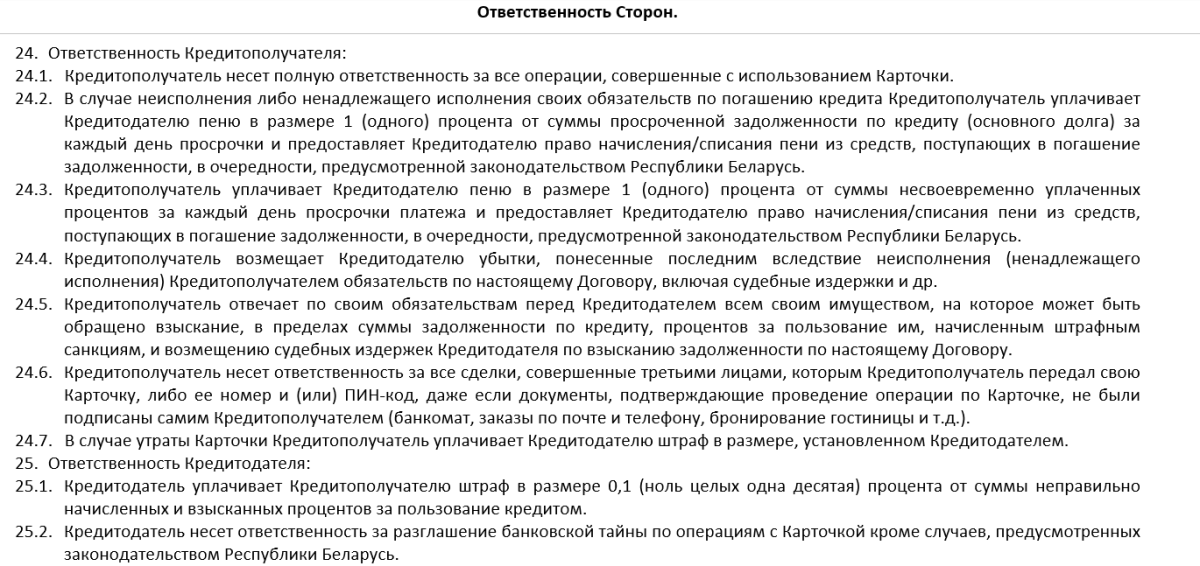

"Кредитополучатель несет полную ответственность за все операции, совершенные с использованием карточки".

А ниже прописано следующее:

"Кредитополучатель несет ответственность за все сделки, совершенные третьими лицами, которым кредитополучатель передал свою карточку, либо ее номер и (или) ПИН-код, даже если документы, подтверждающие проведение операции по карточке, не были подписаны самим кредитополучателем (банкомат, заказы по почте и телефону, бронирование гостиницы и т.д.)".

Так вот когда дееспособный взрослый гражданин оформляет на себя самого кредит, он в прямом и переносном смысле "подписывается" на то, что именно он несет всю ответственность за все операции по своей кредитной карте, даже если их совершили другие лица, и что именно он вернет все заемные деньги, причем целиком и с процентами.

"Банк не отвечает за конфликтные ситуации"

В разделе "Ответственность сторон" прописана, конечно же, и ответственность банка как второй стороны по кредитному договору.

Наиболее важным в нашем случае представляется пункт о том, что "Кредитодатель не несет ответственности за возникновение конфликтных ситуаций вне сферы его контроля".

В ситуации с получением кредита "под диктовку" мошенников, о которой банк не знал, он может сослаться в том числе на это положение договора.

И действительно, банк не несет ответственности за внутренние коммуникации/взаимодействия между мошенниками и гражданином – получателем кредита, если только банк не действует в сговоре с преступниками.

Другое дело, когда человек обращается за получением кредита и в стиле голливудских фильмов молча передает оператору банковского центра бумажку, на которой написано: "Меня заставляют взять кредит!".

Но белорусы так не действуют. Большинство из обманутых людей осознают, что стали жертвами мошенников только тогда, когда оказываются с опустошенными кошельками и подписанным кредитным договором на руках, а самих преступников и след простыл.

Кстати, в своих сообщениях для граждан и инструкциях о противодействии мошенникам банки прямо и открыто сообщают о том, что выплачивать кредиты придется тем, кто их оформил.

И если согласие достигнуто не будет, выход остается один: подать исковое заявление в суд, чтобы он признал кредитный договор недействительным.

Иных способов решить проблему нет, как нет и других госорганов, в которые можно обратиться за помощью.

В том числе бесполезно обращаться в Нацбанк, ведь согласно законам центральный банк страны не вправе вмешиваться в договорные отношения банков и их клиентов.

Шанс "отбиться" от кредита есть

Впрочем, есть один теоретический шанс решить спорный вопрос о кредите, который взят под давлением мошенников. Причем решить его до суда, на стадии переговоров с банком.

Дело в том, что отношения между банком и клиентом регулирует не только кредитный договор, но и Банковский кодекс (БК) Беларуси.

В главе 18 БК "Банковский кредит" есть статья 138 "Определение дня предоставления кредита".

Им считается день, в который банк зачислил кредит на счет кредитополучателя, либо перевел в оплату расчетных документов, которые подал гражданин, либо использовал по указанию кредитополучателя, либо выдал ему наличкой.

А по статье 142 БК "Отказ кредитополучателя от получения кредита" после заключения договора кредитополучатель вправе, если другое не сказано в законах или договоре, отказаться получать кредит полностью или частично, сообщив об этом кредитодателю в срок, который установлен для выдачи кредита в договоре.

Таким образом, даже если человек уже оформил кредит под давлением преступников, но успел сообщить банку, что не будет им пользоваться, то выплачивать кредит не придется.

Как видно из БК, озвучить отказ нужно успеть до дня предоставления кредита и чтобы сам договор не запрещал это делать.

Некоторые белорусские банки в этой части стали идти навстречу своим клиентам.

Так, Банк БелВЭБ с 12 сентября изменил условия оформления кредитной карты.

"С целью минимизации мошеннических действий при оформлении кредита денежные средства будут доступны клиентам на следующий рабочий день после заключения кредитного договора (но не ранее чем через 24 часа)", – сообщается в пресс-релизе банка.

Эта мера позволит гражданам более осознанно подходить к вопросу использования кредита в случае его оформления под воздействием третьих лиц, считают в Банке БелВЭБ.

Остается дождаться, когда все банки страны предпримут подобные меры.

>>>Больше интересных историй – подпишитесь на наши Telegram, Instagram и Viber