Если вы ничего не слышали про кешбэк или не понимаете, зачем заказывать "пластик" в нескольких банках, этот материал может вас удивить. Впрочем, все равно это непременно произойдет.

Ведь есть Владимир, который уже шесть лет активно разбирается с банковскими картами и программами лояльности магазинов. Говорит, что в этом деле он профессионал, а в доказательство присылает несколько чеков, которые действительно поражают.

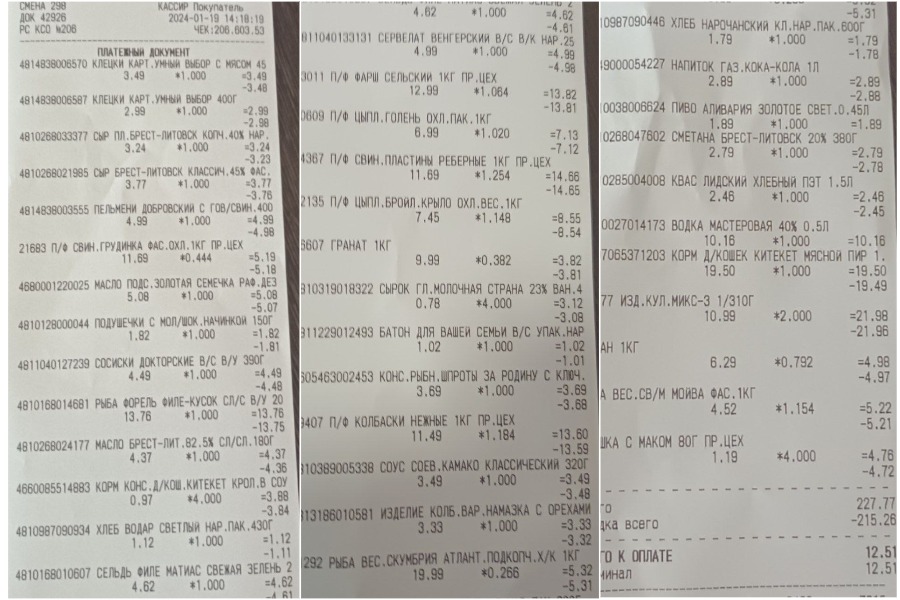

Так, из итоговых Br227 в продуктовом магазине Владимир заплатил лишь Br12,51, остальное "съела" его личная скидка. Да-да, это не опечатка. Почти всю сумму чека списали с бонусной карты белоруса.

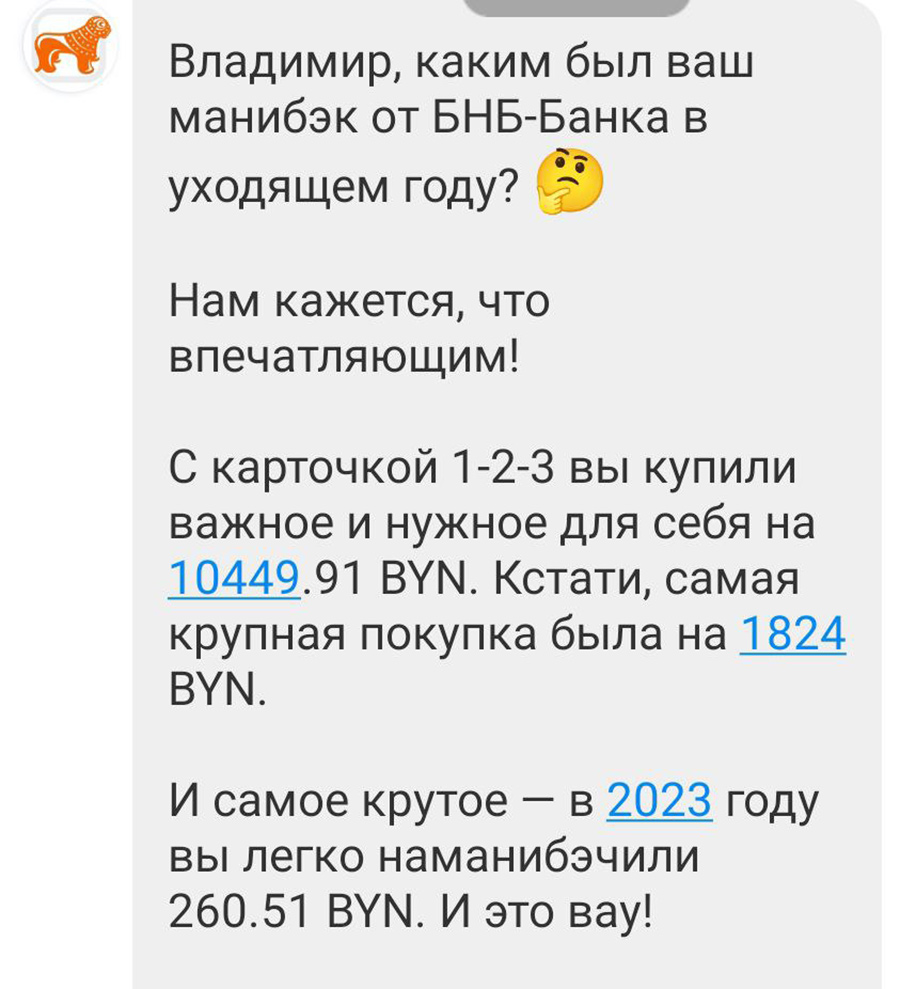

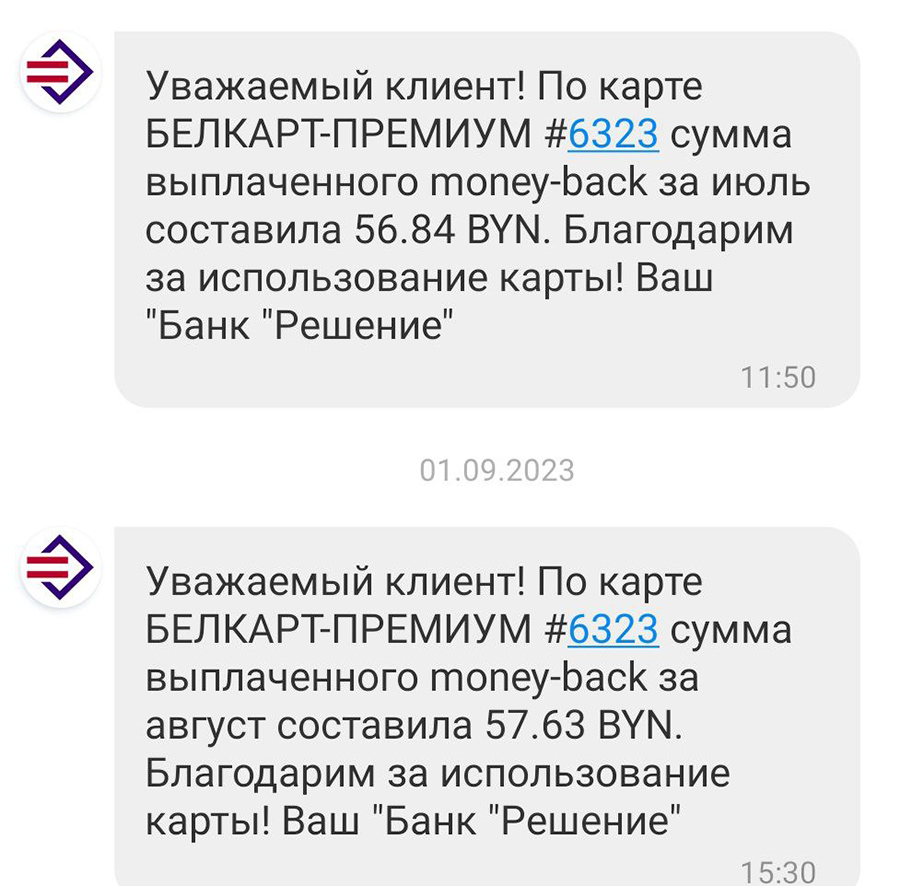

А за семь месяцев он вернул более Br1500 за счет использования карт с кешбэком, делится герой.

Как ему это удалось и что сделать, чтобы экономить так же, мужчина подробно рассказал в беседе с журналистом Tochka.by.

В чем суть

Сейчас у Владимира около десяти платежных карт разных банков, но активно он пользуется лишь четырьмя из них.

"Что такое кешбэк? По сути, это термин, обозначающий возврат части стоимости покупки на счет карты. Возврат происходит автоматически и, как правило, в первые рабочие дни следующего месяца. С помощью этой опции можно вернуть от 0,5 до 12% (иногда и больше) суммы покупки", – трактует базовые понятия личной программы экономии Владимир в своем Telegram-канале "Кэшбэк Беларусь".

Размер кешбэка устанавливает банк – эмитент карты. Узнать, попадает ли безналичная покупка под возврат, нужно по специальному МСС-коду.

Кешбэк начисляется в виде "живых" денег или же баллов. Последние можно использовать для оплаты услуг или приобретения сертификатов на продукты в магазинах установленной сети. Все это должно быть обозначено в описании программы кешбэка.

Чтобы добиться наибольшей суммы возврата, для разных целей мужчина использует разные карты. Так, по карте Nova от Альфа-Банка Владимир рассчитывается за некоторые товары в магазинах "Соседи", Green, "Мила", 21vek, "Зообазар", а также на заправке А-100. За все это он получает кешбэк в размере 10% (с февраля условия меняются, подробности на сайте Альфа-Банка).

"Коммуналку" и мобильную связь наш собеседник оплачивает с карты "1-2-3" от БНБ-Банка. Используя ее, можно выгодно рассчитаться за покупки на маркетплейсах, тех же Wildberries или OZON, уверяет Владимир. В последнем случае возврат составит 3%. Такой же кешбэк получат и пользователи некоторых сетей заправок.

Обращает внимание наш герой и на "СТАТУСкарту" от одноименного банка.

Со слов Владимира, больше полутора лет от покупок в любой сети начисляется возврат в виде 1,5%. Кешбэк приходит деньгами. Одно из условий – в месяц по карте надо потратить минимум Br300.

"Сам банк дает возврат 1,2 %. Затем карта участвует в программе «Моцная карта», что добавляет 1% кешбэка в виде баллов. Затем на них можно купить сертификат для приобретения продуктов в магазине. Далее, «Комбокарта» относится к «Белкарт». Следовательно, выполняя операции через БелкартPAY, начисляется еще 1 % баллами. Также подходит для покупки сертификатов. Например, в «Хите»", – поясняет Владимир.

Мужчина использует ее во всех других магазинах.

Откуда скидка в чеках

Чаще всего Владимир закупается в ближайшем к дому магазине "Соседи", поэтому активно пользуется картой лояльности "Купилка". Обычно размер кешбэка за чек у него составляет около 1%, или 6 баллов. При этом один балл равен Br1.

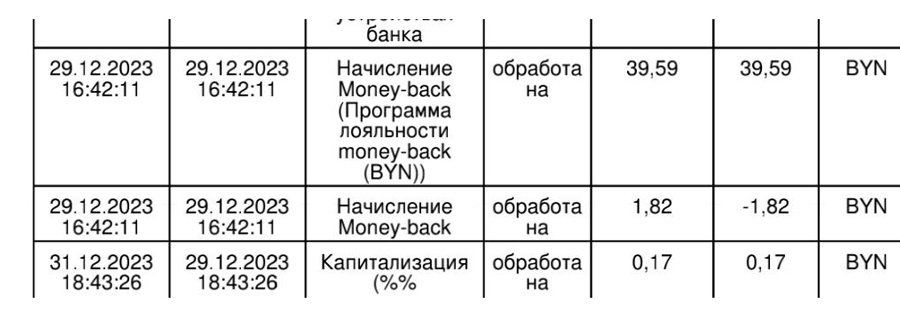

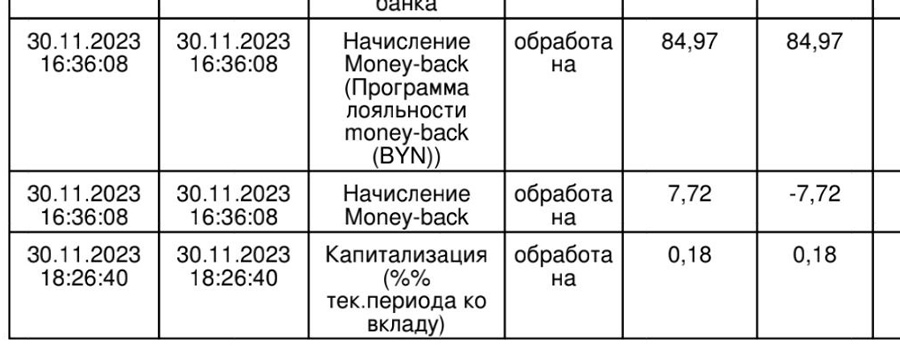

Возврат, который практически закрыл всю сумму чека, мужчина получил за счет годовых накоплений баллов на "Купилке".

"Магазин дает 1% кешбэка на все товары, кроме алкоголя и сигарет. Но бывают и совместные акции. Например, Visa и "Соседи" предлагают купить определенные товары по списку, а затем получить на "Купилку" возврат от 20 до 50%", – приводит пример Владимир.

Чтобы накопить солидное количество баллов, наш собеседник также воспользовался акцией от БелкартPay совместно с "Купилкой", по итогам которой получил 10% кешбэка от покупки. Начислялись бонусы и за приобретение определенных товаров.

Таким образом и насобирал баллы, которые затем превратил в более чем Br200. Но и это не все, говорит Владимир. Используя "пластик" с кешбэком и скидочную карту магазина, он возвращал потраченные деньги сразу двумя способами: на "Купилку" начислялись баллы, а на банковскую карту – процент кешбэка.

Кешбэк всемогущий?

Чаще всего возврат процента от покупок по карте небольшой, буквально копейки. Но именно они могут сложиться в приятную сумму, уверен Владимир.

"Карты с кешбэком из денег делают деньги. А я рассматриваю банк и банковские продукты как способ получения дополнительного дохода. Мне жалко каждый год терять примерно $100–200 (Br314–628), если бы я пользовался наличными или просто зарплатной картой", – озвучивает свою точку зрения собеседник.

Но с кешбэком нужно быть внимательным: его процент с больших покупок (например, машины) может быть ограничен, и даже $150 за товар ценой $10 тыс. вы не получите.

При использовании карт с кешбэком Владимир рекомендует соблюдать несколько правил: не опустошать зарплатную карту и всегда держать небольшую сумму наличных денег на случай отказа терминала.

Три универсальные карты с кешбэком

Владимир уверен: использовать карту с кешбэком в обычной жизни выгодно, но для этого нужно немного поменять свои привычки. Это вполне реально сделать за первый же месяц эксперимента, уверен мужчина.

"Карта с кешбэком и карта лояльности – вещи индивидуальные. Нужно рассматривать наиболее удобные варианты. Если бы я закупался в "Евроопте", то пользовался бы картой "Шчодрая" от Беларусбанка и получал 7% суммы покупок в этой сети. Но мой магазин – "Соседи", и для себя я не вижу путей применения этой карты", – подытожил Владимир.

Он не пропускает выгодные акции и не волнуется по поводу возможной утечки данных от участия в программах лояльности торговых сетей в интернет.

Напоследок Владимир назвал три универсальные карты с кешбэком, которые рекомендует для каждого белоруса.

- Карта БНБ-Банка "1-2-3" для оплаты покупок на маркетплейсах, "коммуналки" и мобильной связи.

- "СТАТУСкарта" с кешбэком на все покупки и услуги с условием минимальных месячных трат со счета в размере Br300.

- "Комбокарта" от Паритетбанка, которая предоставляет возврат средств за покупки.

Для пенсионеров Владимир советует пакет "Движение" от Банка БелВЭБ с возможным кешбэком 5% в аптеках, 3% – на оплату товаров и услуг в любых магазинах, маркетплейсах и так далее, а также 1% в продуктовых магазинах, ЕРИП и на телефонию по определенным кодам МСС.

О подводных камнях карт с возвратом, а также о налоговом обложении кешбэка ранее уже писал наш журналист. Внимательно изучите эту информацию, если планируете завести подобную карту.

И имейте в виду, что условия банков могут меняться довольно быстро, поэтому всегда проверяйте актуальность информации.

>>>Больше интересных историй – подпишитесь на наши Telegram, Instagram и Viber