Кешбэком называется возврат средств по дебетовой карте. Когда владелец карточки делает покупку в магазине, он получает назад часть потраченных денег.

Такая банковская операция абсолютно легальна и выгодна всем участникам сделки: продавцу, покупателю и банку. При этом белорусские банки в своей рекламе используют слово "манибэк".

Каждый банк устанавливает процент кешбэка по своему усмотрению. Но есть один общий момент. Банки определяют категорию покупки по кодам MCC (англ. Merchant Category Code – "код категории продавца").

Эти четырехзначные коды присваивают объектам торговли в зависимости от вида их деятельности. Например, бакалейные магазины и супермаркеты имеют общий код МСС 5411.

Сколько составляет кешбэк в Беларуси

Постоянный кешбэк по платежным картам в большинстве банков равен одному проценту.

Получается, если вы потратили в магазинах Br500, то вернете Br5 на карту, потратите Br1000 – Br10.

В то же время в разделе "Платежные карточки" на банковских сайтах сказано, что максимальный кешбэк по картам составляет до 12%.

А вот здесь и начинаются нюансы, о которых нужно знать владельцам карточек.

Особенности максимального кешбэка

Как правило, кешбэк до 12% банки готовы давать при условии, что гражданин оформит клубную карту и станет расплачиваться ею в торговых организациях – партнерах банков.

Списки таких партнеров вывешены на сайтах самих банков. Из перечней видно, что большой кешбэк (от 9 до 12%) готовы предоставлять далеко не все партнеры банков.

Например, в Беларусбанке максимальный кешбэк держателю клубной карты дадут только четыре фирмы и четыре индивидуальных предпринимателя.

Кешбэк облагается налогом

Немногие банки напоминают в своей рекламе, что в нашей стране с определенного кешбэка нужно платить фиксированный налог.

Так, до 1 января 2026 года в Беларуси облагаются подоходным налогом доходы граждан, которые выплачены им в виде процентов от суммы оплаты товаров (работ, услуг) при использовании карточек, что превышают 2% от суммы оплаты.

То есть когда кешбэк больше двух процентов, сумма превышения облагается налогом. Напомним, подоходный налог в Беларуси равен 13%.

Предположим, гражданин провел две покупки по карточке на Br100 и Br50. На первую сумму банк начислил ему кешбэк 3%, или Br3, а на вторую – 2%, или Br1.

Кешбэк на покупку Br100 облагается налогом, так как он больше 2% от ее суммы. Причем налог берется только с той части кешбэка, которая превышает 2%.

В результате расчет налога на покупку Br100 будет таким: 100 x (3% – 2%) x 13% = Br0,13.

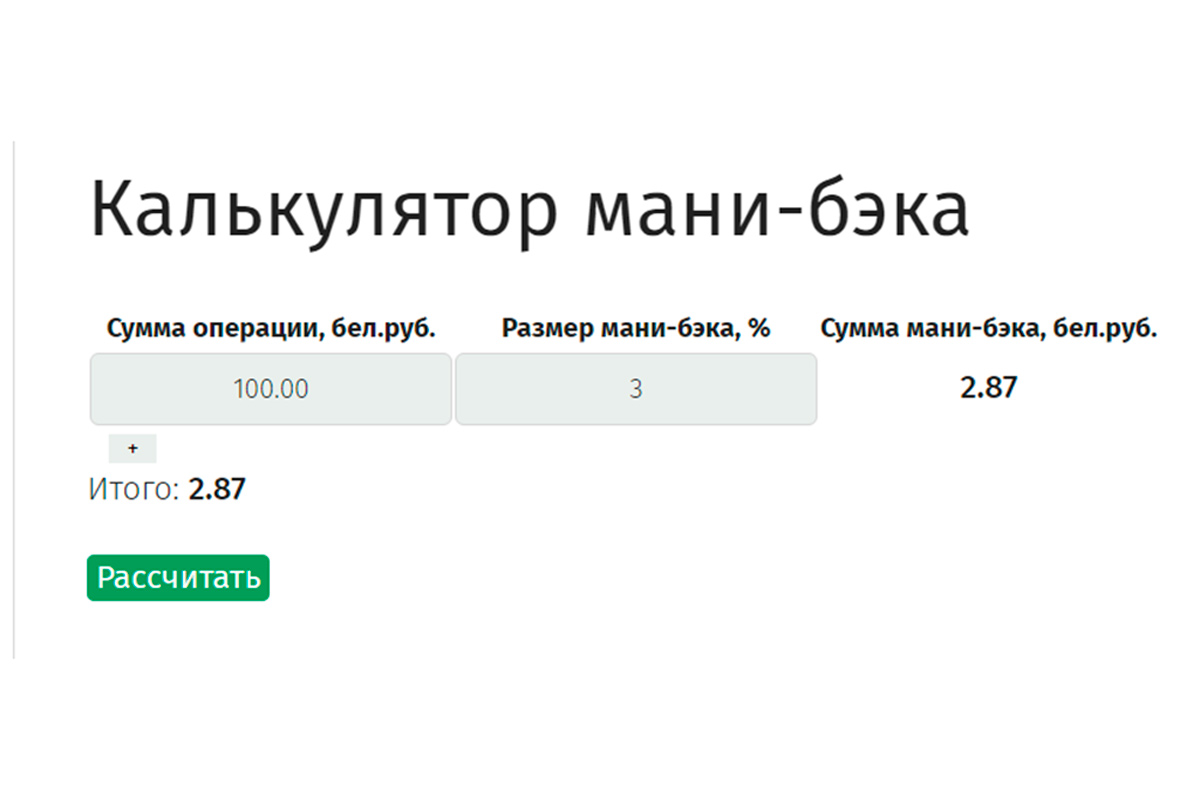

Если вы используете онлайн-калькулятор для расчета кешбэка, встроенный на сайте банка, не удивляйтесь, что 3% кешбэка с Br100 составляет Br2,87, а не ровно Br3.

Эта итоговая сумма в расчетах приведена за минусом именно подоходного налога.

Главные ограничения по кешбэку

Есть три важных момента в части ограничений по кешбэку.

Во-первых, пресловутый 1% постоянного кешбэка зачастую не распространяется на покупки в супермаркетах, бакалеях, то есть товары с кодом МСС 5411. Если владелец карты с манибэком расплачивается ею в таких местах, он либо не получит кешбэк вообще, либо ему вернут всего 0,5% с покупок.

Во-вторых, белорусские банки увязывают размер кешбэка с минимальной суммой операции.

Например, банк делает коммерческое предложение клиентам: кешбэк 5% с покупки железнодорожных билетов. Как выясняется, такой процент покупатель получит только в том случае, если потратит на билеты как минимум Br50.

В-третьих, установлен и верхний потолок. А именно максимальная сумма кешбэка, которая вернется на карту в течение месяца или года.

К примеру, некоторые белорусские банки готовы выплачивать держателям карт кешбэк 0,5% при расчетах картами в организациях торговли и сервиса, в том числе в интернете, но не более Br100 в месяц. Именно столько составляет верхний порог.

На фоне таких глобальных ограничений мелочью кажутся другие лимиты и условия банков по кешбэку.

Например: кешбэк будет даваться только с покупки не меньше Br10.

Или что банк может поднять процент по кешбэку с одного до двух, если клиент готов платить за это Br1 ежемесячно. Причем рубль придется прибавлять к плате за обслуживание карты за каждую категорию товаров, на который банк начислит "повышенный" до 2% кешбэк.

Карта с кешбэком: цена пластика

Еще один важный момент связан с оформлением карт, которые позволяют гражданам рассчитывать на манибэк.

Как выясняется, часть банков берет за это довольно большие деньги.

К примеру, Приорбанк выпускает на четыре года "Яркую карту" с функцией моментального кешбэка 1% с покупок. Цена ее оформления составляет Br75.

При этом пользу кешбэка сам Приорбанк иллюстрирует примером. Из него следует, что при ежемесяных тратах на продукты, заправку авто, спорт и развлечения Br960 в месяц клиент сэкономит Br9,6 в месяц, или Br115,2 в год. То есть в первый год держатель карты с таким уровнем трат сэкономит благодаря кешбэку только Br40,2 (115,2 – 75).

Другие банки Беларуси карту с кешбэком оформят бесплатно, но с рядом условий.

В частности, СберБанк выдает карту с кешбэком до 10% без платы за сам "пластик" и его ежемесячное обслуживание, если клиент будет соблюдать определенные правила. В том числе станет тратить в месяц не менее Br450 в предприятиях торговли и сервиса.

Если правила нарушить, "появится" ежемесячная плата за обслуживание карты в размере Br3.

Условия кешбэка могут изменить

"Правила игры" в части выдачи платежных карт и операций по ним устанавливают банки. А значит, они же и вправе их менять.

На сайтах некоторых банков в уголках предложений о кешбэке висят маленькие сноски в виде буковки "i".

В них сказано, что банк может в одностороннем порядке изменить правила и условия предоставления кешбэка.

К примеру, поменять перечень партнеров, размер кешбэка, его минимальную и максимальную величину, а также прекратить действие самой программы.

Получается, владельцы карт должны постоянно следить за обновлениями на сайтах банков в части кешбэков, мониторить списки их партнеров, сверять списки актуальных MCC-кодов.

Кешбэк есть не просит

На самом деле многие держатели дебетовых карт в Беларуси не "заморачиваются" с кешбэком, воспринимают его как бонус по пластику – только и всего.

Постоянный кешбэк 2% по операциям на автозаправках и СТО или кешбэк 3% в парикмахерских и массажных салонах? Ну и отлично – без копейки рубля нет, как говорят в народе.

Экономия будет гораздо ощутимее в ситуациях, когда, например, онлайн-гигант – партнер банка даст вам 15% скидки на холодильник по акции, а на итоговую сумму покупки банк еще начислит 4-процентный кешбэк.

>>> Больше интересных новостей – подпишитесь на наш Telegram