Во всем мире людям хочется хорошо жить здесь и сейчас, а не когда-то в "светлом будущем". Поэтому они смело берут деньги в долг у банков, в том числе оформляют потребительские кредиты.

Портал Tochka.by рассказывает, как взять кредит на потребительские нужды и можно ли при этом не прогадать.

Где лучше брать потребкредит

Предположим, вы решили взять потребительский кредит на сумму Br5 тыс., чтобы купить себе диван и телевизор.

Большинство людей пойдет за кредитом в "родной" банк, в котором они уже обслуживаются – например, получают зарплату.

Но этот вариант не всегда разумный. Ведь ваш банк может выдавать потребкредиты под более высокие проценты, чем остальные. Или вообще не оказывать такую услугу.

Когда важен не только размер

При выборе банка с наилучшими условиями потребкредитования стоит исходить не только из размера процентной ставки.

Нужно еще учитывать степень его надежности, размер капитала, принимать в расчет то обстоятельство, попал этот банк под западные санкции или нет.

Подобная информация собрана в том числе в рэнкинге банков, который составило первое национальное рейтинговое агентство в Беларуси – BIK Ratings.Не поленитесь вникнуть в финансовые показатели банка и узнать, каковы его активы и прибыль, сколько денег он привлек. В конечном счете, все это сказывается на условиях кредитования.

Но лучше всего руководствоваться данными Нацбанка.

Например, перечнем системно значимых банков, который актуален по 31 декабря 2022 года.

Так, в первую группу по значимости Нацбанк включил шесть финансовых учреждений – "Беларусбанк", "Белагропромбанк", "Приорбанк", "Сбер Банк", "Белвнешэкономбанк" и "Белинвестбанк".

Узнаем, на каких условиях выдает потребкредиты эта "шестерка" – суперважная для банковского сектора и экономики страны в целом.

Спойлер: ставки потребкредитов от 19,9%

Потребкредит в "Беларусбанке" можно взять на срок до пяти лет под ставку 21–22% годовых.

В "Белагропромбанке" потребкредит дадут на покупку товаров отечественного производства. Его ставка составляет 23%, а срок кредитования равен четырем годам. Еще один потребкредит в этом банке выдается под 24% сроком до 36 месяцев.

"Приорбанк" готов дать необходимые вам Br5 тыс. на 1–5 лет под процентную ставку в размере 24,9% годовых.

"Сбер Банк" имеет потребкредит "365 дней" под 23,9%. Если же вы хотите взять потребкредит не на один год, а на срок до пяти лет, то ставка по нему будет на 1% выше.

В этом банке можно оформить и потребкредит "Купи со Сбер Банком". Но процентная ставка по нему составляет 26%, а покупать товары придется у торговых организаций – партнеров банка.

Потребкредит в "Белвнешэкономбанке" на срок до пяти лет возможен под ставку 29,8%.

Есть у "Белинвестбанка" потребкредит и с более низкой ставкой – 19,9%, причем на семь лет. Но его оформят, опять же, только на покупку отечественного дивана и телевизора.

Итак, годовые ставки потребкредитов в шести банках, которые входят в первую группу значимости Нацбанка, составляют 19,9–29,8%. А сам кредит можно взять, как максимум, на семь лет.

Вы нам (не) подходите

Белорусские банки предъявляют разные условия к получателям потребкредитов.

В целом их можно назвать щадящими, но, как и везде, все упирается в "мелкие" детали.

Так, один банк потребует, чтобы непрерывный стаж вашей работы был не меньше полугода, а другому для выдачи потребкредита достаточно, чтобы этот срок составлял всего три месяца.

Бывает, кредит человеку нужен очень срочно. И тогда может выяснится, что в одном банке вам оформят Br5 тыс. в кредит в срок до 4 дней (именно столько может занять рассмотрение пакета документов), а в другом эта процедура будет онлайн, причем деньги придут на "виртуальную" карту "буквально в течение 30 минут".Или, например, в одном банке вам откажут в потребкредите, поскольку вы мужчина призывного возраста, а в другом его выдают всем гражданам "в возрасте от 21 года до 63 лет – для женщин и 68 лет – для мужчин".

"Теперь меня волнует только ставка"

В первую очередь получателя кредита на потребительские нужды заботят три вопроса, а именно можно ли:

-

менять дату погашения полученного кредита;

-

расплачиваться по кредиту карточкой другого банка, в том числе зарубежного;

-

вернуть кредит досрочно.

В большинстве банков ответы на эти вопросы будут утвердительными.

Немаловажен и вопрос о том, как будет меняться ставка по кредиту. Здесь многое зависит от того, будет ли понижать Нацбанк ставку рефинансирования. Ведь чем она выше, тем дороже кредиты у банков. И наоборот.

Сегодня СР Нацбанка равна 12%. Освежим память: к примеру, в июле 2020 года СР составляла 7,75%, а в ноябре 2011 года – 40%.

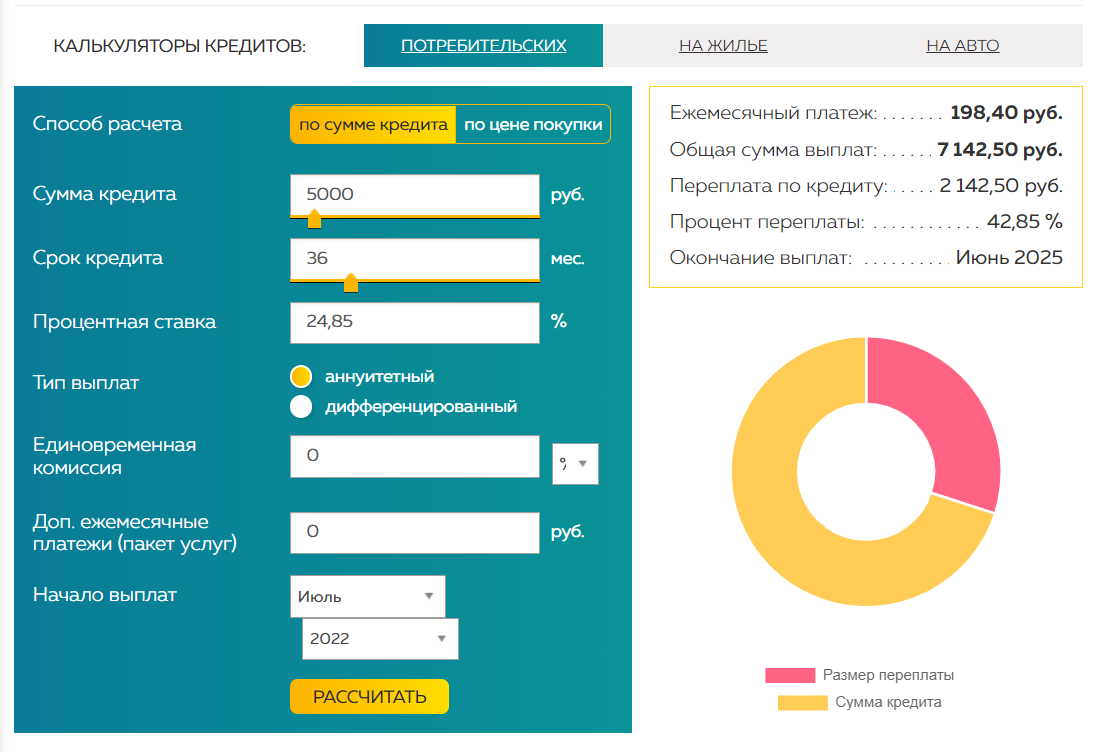

Считаем переплату по кредиту

Предположим, годовая ставка по вашему кредиту в размере Br5 тыс. составляет 24,85%. Таково среднее арифметическое число, если брать в расчет нижнее и верхнее значение процентной ставки в шести банках.

Допустим также, что эти деньги вы готовы вносить равными частями через равные промежутки времени в течение трех лет, начиная с июля 2022 года. Такой тип выплат специалисты называют аннуитетным.

Сколько в этом случае составит переплата?

При ежемесячном платеже Br198,4 за кредит Br5 тыс. вы переплатите Br2142,5. В результате общая сумма выплат к июню 2025 года составит Br7142,5, а процент переплат – 42,85%.

Тем не менее, эта сумма все равно будет очень большой в денежном и процентном соотношении. Сами банки этого не скрывают – многие из них "встраивают" кредитные калькуляторы прямо на странички с информацией о потребительских кредитах.

Как видно, потребительское кредитование выгодно в первую очередь самим банкам. И они совсем не в убытке, благодаря денежным "вливаниям" от населения.

А что делать, если людям хочется лежать на новом диване и смотреть новый телевизор здесь и сейчас, а не когда-то потом в будущем? Ведь если этот вопрос отложить до пенсии, то потребкредит банк может и не дать. Но теперь уже из-за ограничений по возрасту.