Вопросы выдачи микрозаймов в Беларуси регулирует указ № 394 от 23 октября 2019 года.

В документе названы микрофинансовые организации (МФО), которые имеют право выдавать микрозаймы. Это в том числе ломбарды и потребительские кооперативы.

Микройзайм отличается от кредита главным образом тем, что выдается гражданам на срок от одного дня. Банки таким краткосрочным финансированием не занимаются, как и выдачей в долг небольших по размеру денежных сумм, например, Br500.

При этом процентные ставки по потребительским кредитам в банках составляют от 19,9% в год, а ставки у МФО могут начинаться от 0,7% в день.

Список расширяется, проект – дорабатывается

В июле стало известно, что список МФО, занимающихся выдачей займов, предложено расширить. Об этом сообщает ведомственное издание Нацбанка – журнал "Банкаўскі веснік".

Правом выдавать микрозаймы физическим лицам предложено наделить операторов сотовой связи.

Напомним, сегодня в Беларуси работают три оператора мобильной связи – А1, МТС и life:), а также инфраструктурный оператор beCloud.

Проект документа, который вносит изменения в указ № 394, уже подготовлен, сообщается в журнале "Банкаўскі веснік". Сейчас он дорабатывается с учетом замечаний Комитета госконтроля.

Деньги оператор даст без залога

В проекте указа приведена максимальная сумма, которую гражданин сможет получить в виде микрозайма у мобильного оператора в рамках одного договора.

Это 200 базовых величин, или Br6400. Деньги будут выданы только безналом.

Физическое лицо, которое займет деньги у мобильного оператора, не обязано будет предоставлять в залог какое-либо имущество, как это нужно делать в ломбарде.

Сами деньги разрешат тратить в том числе на потребительские нужды, то есть на покупку товаров и услуг у индивидуальных предпринимателей и организаций, включая мобильных операторов.

Каким будет процент?

Когда поправки в указ № 394 будут приняты и вступят в силу, граждане получат "на руки" текст обновленного документа, а операторы сотовой связи смогут приступить к выдаче микрозаймов.

Тогда и станет точно известно, на каких условиях они будут предоставлять микрозаймы, а главное, под какой процент.

Указ №394 в настоящее время определяет, что сумма процентов по договору микрозайма не может превышать двукратную сумму самого займа, а сумма неустойки (штрафа, пеней) – половину суммы займа.

Что касается процента по микрозайму в МФО, которые могут их выдавать сегодня, то, к примеру, в белорусских ломбардах он разнится в зависимости от вида обеспечения и срока, на который выдаются деньги.

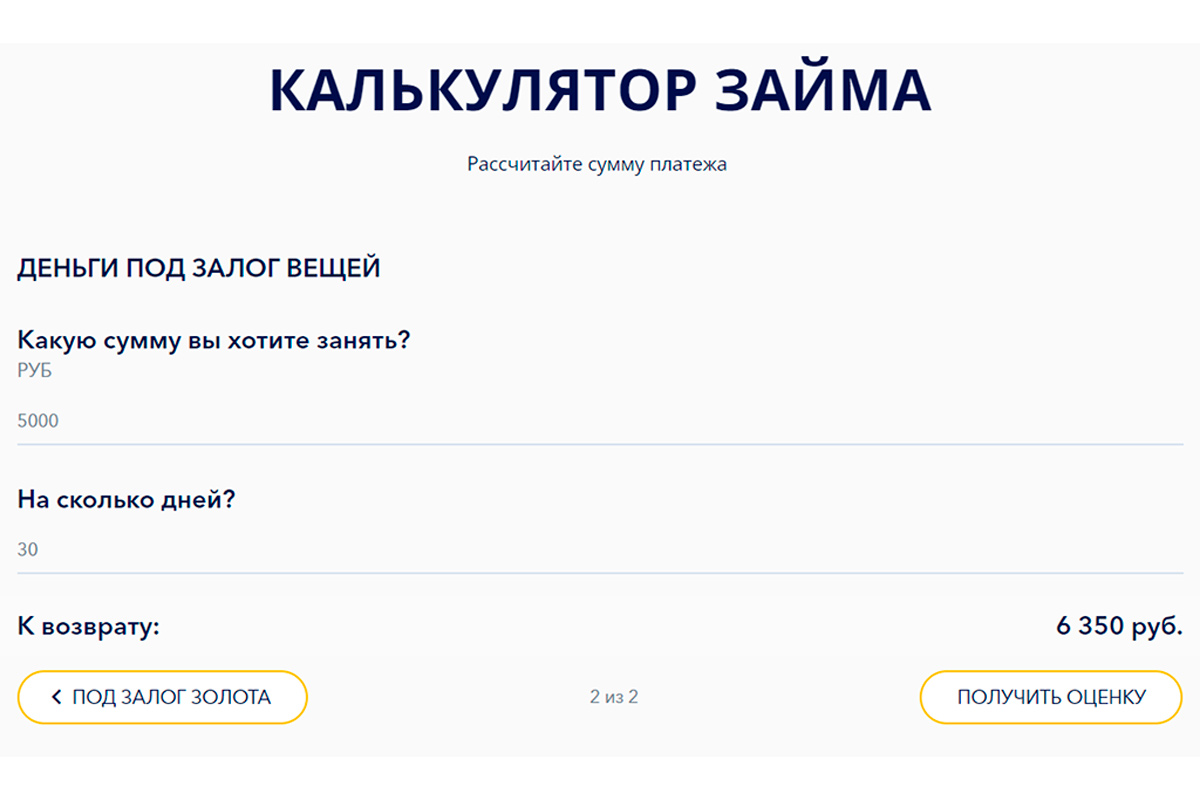

Например, берете Br5000 на 1 день под залог вещей – отдаете Br5045 (0,9%), берете Br5000 на 30 дней под залог вещей – отдаете Br6350 (27%).

Если же брать микрозайм под залог не вещей, а такого драгоценного металла как золото, то процент будет меньше.

Годовая ставка – 69,3%

Еще раз отметим, что пока неизвестно, как будет выглядеть на практике выдача микрозаймов операторами связи.

Тем не менее, некоторые из них уже имеют готовые технические решения для этих целей.

Так, в конце августа МТС запустил услугу "МаниБокс" для своих абонентов с "возможностью проведения операций с электронными деньгами с отсрочкой оплаты в пределах доступного лимита".

Как видно, компания избегает слов "кредит" и "займ".

В рамках услуги МТС предоставляет Br100 безналом. Деньги поступят на счет абонента, тратить их можно на любые цели, главное – "электронным" способом.

Оформляется выдача денег в приложении "МТС Деньги", а самими деньгами можно пользоваться до трех месяцев.

Погашение происходит автоматически 20-го числа месяца, который следует за месяцем, когда был оформлен кредит. Гражданин может погасить его автоматически через "МТС Деньги".Абонентская плата за пользование услугой "МаниБокс" составляет Br0,19 в сутки (не в месяц!).

Это 17% за три месяца и 69% – в год. Получается, если взять у МТС Br100 на сентябрь-ноябрь "с отсрочкой оплаты", то отдать придется Br117.