Когда гражданин впервые берет кредит/овердрафт, оформляет договор залога или становится поручителем, то есть вступает в правовые отношения с банком, микрофинансовой или лизинговой фирмой, на него заводится кредитная история.

Фактически это второй паспорт гражданина – в нем отражаются данные о его платежной дисциплине, кредитоспособности.

Что входит в состав кредитной истории

Главным нормативным актом, который регулирует вопросы о кредитных историях, является закон № 441-З от 10 ноября 2008 года.

В историю включаются самые общие сведения о гражданине, в том числе его ФИО, идентификационный номер и дата рождения.

В истории также приводится информация о всех договорах, которые гражданин когда-либо заключал с банками, микрофинансовыми или лизинговыми компаниями. Прежде всего, условия договоров, их номера и даты, суммы и валюты, срок действия.

Еще в историю вносятся сведения о том, как клиент исполнял свои обязательства по этим договорам. Например, допускал ли он просрочки платежей по кредиту, займу или лизингу.

Кто ведет кредитную историю

Все данные о договорах и их исполнении банки, микрофинансовые организации и лизингодатели передают Нацбанку в определенный срок. А именно не позднее трех банковских дней, когда гражданин, например, заключил сам договор, нарушил его условия либо, наоборот, исполнил.

Именно Нацбанк формирует и ведет истории белорусов, причем делает это онлайн – новые сведения сразу вносятся в базу.

Кто и сколько хранит кредитную историю

Нацбанк отвечает и за хранение историй – они содержатся в особой информационной системе, так называемом кредитном регистре.

После того, как с даты прекращения кредитной сделки и погашения долга по ней проходит пять лет, эти сведения исключаются из истории. Нацбанк проводит такое обновление ежегодно по состоянию на 1 апреля.

Если информации об этой дате и погашении долга нет, сведения хранятся 15 лет, начиная с той даты, когда Нацбанк получил последние данные по сделке.

Кому открыт доступ к кредитной истории

Свою историю, а точнее кредитный отчет, может получить сам гражданин, причем дистанционно.

Сначала ему нужно будет пройти регистрацию в Межбанковской системе идентификации, а затем войти в личный кабинет на сайте, через который Нацбанк дает доступ к отчетам.

Справка. Отчет можно получить бесплатно один раз в год – он актуален на дату, когда сделан запрос. После этого за каждую "свежую" версию документа в цифровом виде придется платить Br1,83. Бумажный вариант отчета обойдется человеку в Br15,61.

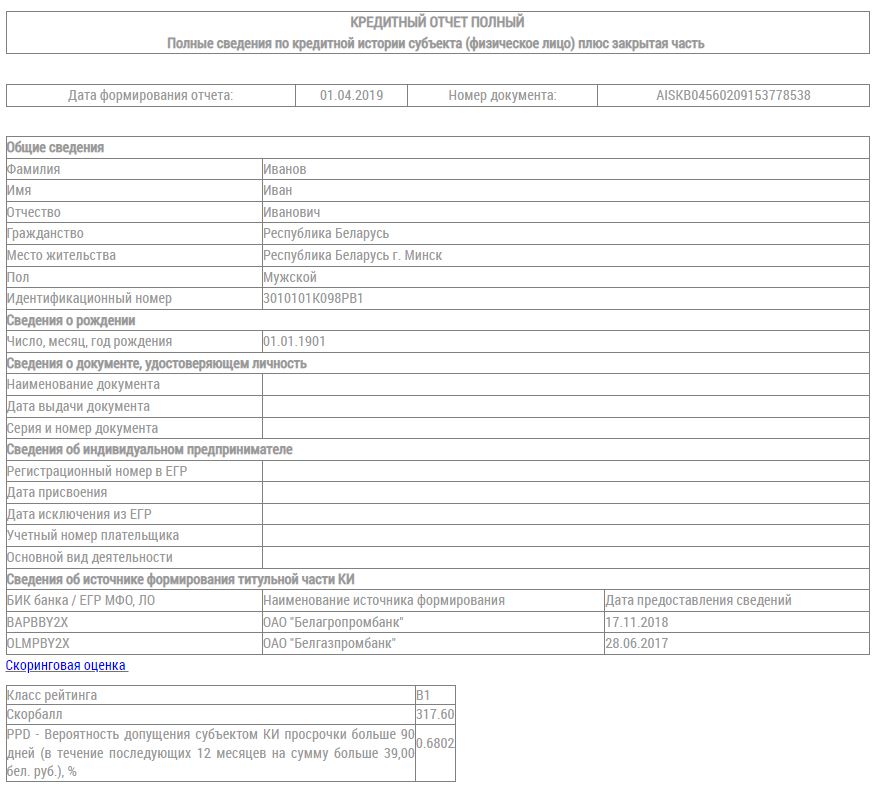

О том, что собой представляет отчет и какие данные в него входят, можно узнать из образца этого документа, который предоставил Нацбанк.

Исключение – суды и правоохрана

Ни посторонний человек, ни ближайший родственник никогда не получат доступа к истории гражданина – это ему гарантирует банковская тайна. Управление "Кредитный регистр" Нацбанка даже намека на содержание истории никому не даст, а уж тем более по телефону.

Если же, например, лизинговая компания, оператор сотовой связи или торговое предприятие пожелают ознакомиться с историей гражданина, они должны будут сначала получить его письменное разрешение.

И все же есть одно исключение. Нацбанк обязан без согласия гражданина предоставить его историю по запросу суда, правоохранительного органа и иных лиц "в отдельных случаях, предусмотренных законом".

Никаких пометок в историях нет

Банки самостоятельно решают вопрос о выдаче кредитов.

Для того, чтобы оценить кредитоспособность заявителя, они могут изучать его кредитную историю. Как правило, банки отказывают тем гражданам, у которых уже есть крупные и длительные просрочки по кредитам, большие непогашенные штрафы.

Если банк отказался предоставить вам кредит, жаловаться в Нацбанк бесполезно. О причинах отказа гражданин может узнать только в самом банке.

При этом в Нацбанк часто обращаются граждане с просьбой отметить в истории их родственников, чтобы банки не выдавали им кредиты. Речь идет о людях, которые злоупотребляют алкоголем, психически нездоровы или уже имеют долги перед банками.

Однако Нацбанк вообще не ставит никаких пометок в историях. Он также не ведет "черных списков" в регистре и не дает банкам никаких рекомендаций – ни явных, ни тайных.

Немного математики и несколько новых слов

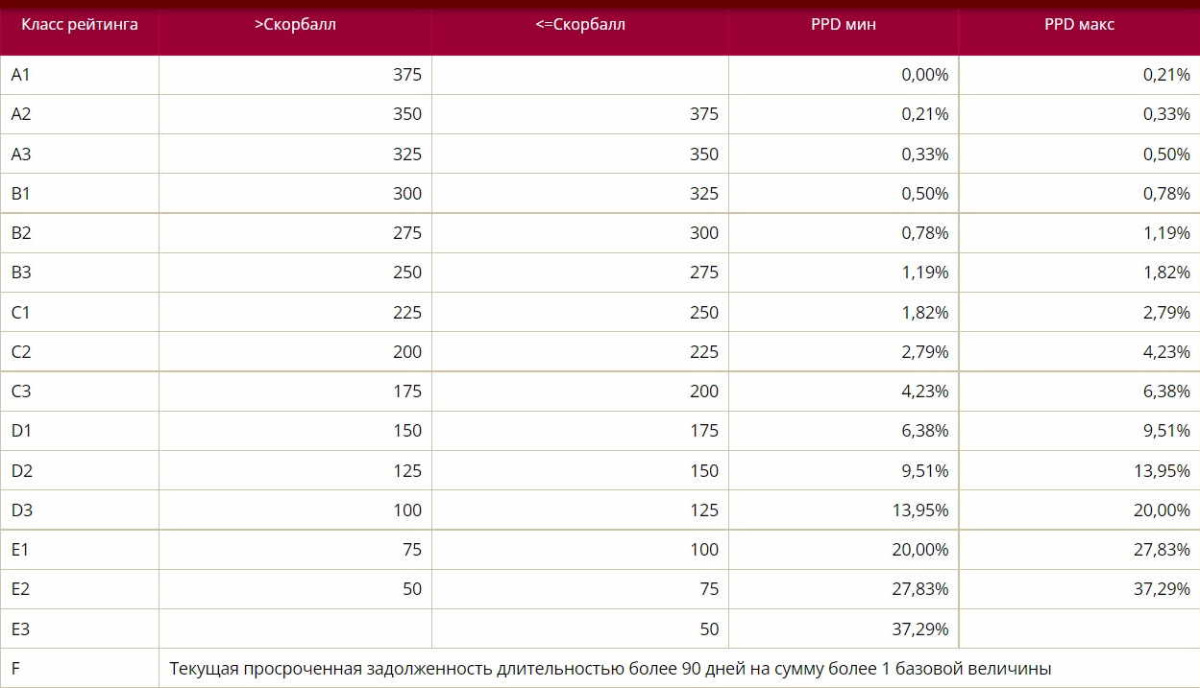

Каждый кредитополучатель в Беларуси получает так называемый скорбалл (по шкале от 0 до 400) и класс рейтинга (по шкале от А до F).

Скорбалл характеризует способность гражданина погашать новые кредиты. Он высчитывается математически на основании данных о том, как человек платил по кредитам раньше.

Также ведется расчет PPD – процента вероятности того, допустит ли гражданин просрочку по кредиту длительностью более 90 дней в течение последующих 12 месяцев на сумму свыше двух базовых величин, или Br64.

Заметьте, как ничтожна на самом деле сумма "просрочки" в деньгах – она свидетельствует о том, как сильно страхуются банки от возможных рисков.

При этом каждый гражданин может со временем улучшить или ухудшить свой скорбалл, ведь это не только измеряемая, но и изменяемая величина.

Кредит не только в белорусских банках

В конце мая белорусский парламент ратифицировал Соглашение о порядке обмена сведениями, входящими в состав кредитных историй, в рамках Евразийского экономического союза.

Соглашение дает банкам стран ЕАЭС возможность обмениваться информацией о кредитных историях своих граждан. За тем, как этот документ будет выполняться, в Беларуси будет следить Нацбанк.

После того, как соглашение об обмене сведениями заработает в полную силу, белорусы смогут свободно брать кредиты в Армении, Казахстане, Кыргызстане и России. Опять же при наличии хорошей кредитной истории – тем, кто имеет рейтинг "F", просьба не беспокоиться.