Рассказываем, куда (и главное – как) стоит вкладывать свои средства тем белорусам, у кого есть тысяча, 10 тысяч и 100 тысяч долларов.

Фото: Marian Weyo / Shutterstock.com

За последние годы белорусы вывели миллиарды долларов с банковских счетов и теперь хранят их "под матрацем". Это – не считая огромных сумм, которые и до 2020 года лежали не в сберегательных банках, а в банках из-под огурцов.

Многие хотели бы вложить свои деньги и получать прибыль, но пока доверие банки не вернули, а инвестировать иначе подавляющее число "неквалифицированных инвесторов" не умеет и опасается.

И поступает правильно – истории о том, как неудачные инвестиции приводили к финансовому краху, даже со смертью МММ и последователей не стали преданьем старины неглубокой.

Тем не менее, варианты выгодно и относительно безопасно (100-процентную гарантию дают только похоронные службы) вложить свои деньги у белорусов сегодня есть, хоть их и немного. Об этом корреспонденту Tochka.by на Malimon Invest Day рассказал Владимир Савенок.

Когда-то он работал в Национальном банке Республики Беларусь, затем экс-директор департамента НБ РБ стал одним из первых независимых финансовых консультантов в России. Сегодня его имя знает любой мало-мальски грамотный инвестор в РФ, ведь Савенок написал 11 книг по личным финансам (в том числе "Миллион для моей дочери"), выступает на радио и ТВ в качестве эксперта по финансам и преподает в Высшей школе бизнеса МГУ.

Журналист Tochka.by выяснил у основателя и генерального директора консалтинговой группы “Личный капитал”, куда (и главное – как) стоило бы вложить свои средства тем белорусам, у кого есть тысяча, 10 тысяч и 100 тысяч долларов.

Основа успеха – пассивность

Основные категории активов – это наличные, акции, облигации, недвижимость и драгоценные металлы. По словам Савенка, если играть вдолгую (а для неквалифицированного инвестора эта стратегия – лучший вариант), и получать пассивный доход, то самыми прибыльными являются акции и облигации. Именно они приносят своим владельцам наибольший доход на стайерской инвестиционной дистанции.

Сам он является пассивным инвестором на 85%, на 10% – активным, и лишь на 5% – игроком. И многолетним опытом может обосновать свой совет не рисковать, не тратить время (и в конце концов – деньги) на то, чтобы стараться заработать "здесь, сейчас, и много".

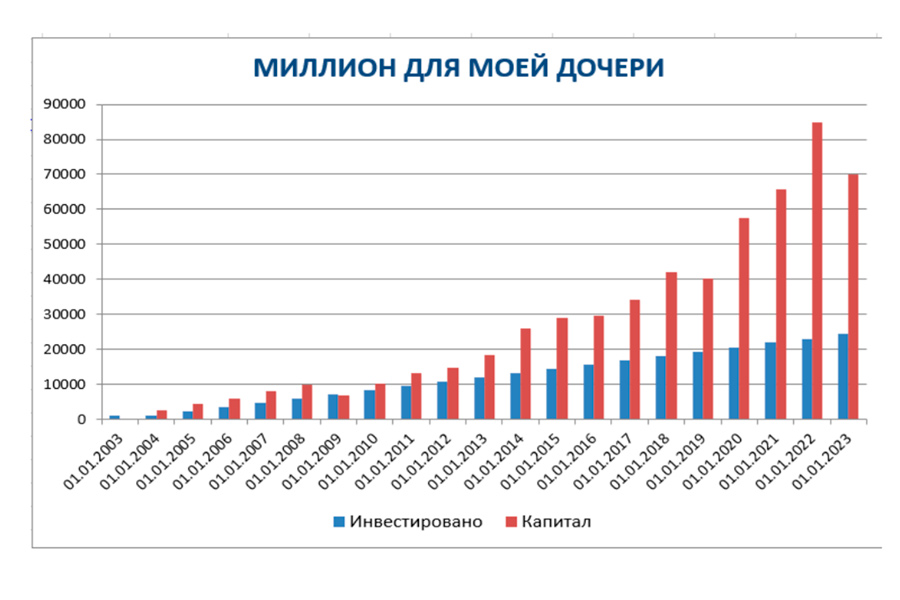

"Дисциплина и время – вот залог успешных пассивных инвестиций. Я с 2003 года ежемесячно инвестирую по 100 долларов в индексный фонд (ETF-фонд) S&P500 и назвал этот проект "Миллион для моей дочери". Вложив менее 25 тысяч долларов, на сегодняшний день я имею в активе более 70 тысяч", – поделился секретом успеха Владимир Савенок.

Коллаж предоставлен Владимиром СавенкомЧто такое ETF-фонд?

Это относительно новый вариант вложений, фактически являющийся новым видом ценных бумаг, выполняющим роль сертификата на портфель акций, облигаций, биржевых товаров.

Его паи обращаются на бирже. Структура ETF, как правило, повторяет структуру выбранного базового индекса. В отличие от индексного паевого инвестиционного фонда (ПИФ), с акциями ETF можно производить все операции, которые доступны для обыкновенных акций в биржевой торговле. В этом основное преимущество торгуемого на бирже ETF-фонда перед ПИФом.

Казахстан – ворота в мир инвестиций. Кипр – окно

А можно ли рядовому белорусу, сколотившему небольшое состояние, по-прежнему попробовать свои силы на мировом фондовом рынке?

Оказывается – да. И стать акционером Amazon, Apple, Google, Microsoft, Walmart, Samsung, Tesla, Facebook, Disney, BMW, Nike, Coca-Cola и прочих транснациональных компаний, оцененных в десятки и сотни миллиардов долларов, можно абсолютно законно.

"Да, напрямую этого не сделать, необходимо открыть брокерский счет или же купить страховой полис, но это безопасно с точки зрения закона. Ведь Нацбанк позволил в 2021 году открывать счета и покупать ценные бумаги без его разрешения. После чего вы можете покупать и продавать акции, облигации, бумаги инвестфондов", – пояснил эксперт.

По словам Савенка, в Казахстане можно открыть брокерский счет с помощью кипрской компании с казахстанским капиталом – Freedom Finance Europe. Сделать это можно через казахстанского брокера "Фридом Финанс Глобал", а купить полис (и "через него" давать указания, что делать с деньгами) – в малазийской страховой компании ITA Asia Limited. Но инвестировать с помощью полиса эксперт посоветовал тем, кто намерен вложить от 100 тысяч долларов.

Коллаж предоставлен Владимиром Савенком

Есть деньги? Не держите их "под подушкой"!

Но куда же вкладывать заблаговременно переведенные в валюту рубли? В какие инструменты?

По словам эксперта, худшие варианты – золото и драгоценности, которые перепродаются с солидным дисконтом, и криптовалюты, которые могут превратить ваш капитал в пепел.

Также он предостерег тех, кто верит в то, что недвижимость позволит не только сохранить деньги, но и приумножить их. Согласно статистике, "инвесторы в бетон" на дистанции в 10 лет в среднем имеют доход, не покрывающий даже инфляции.

Лучшим вариантом для неквалифицированных инвесторов Владимир Савенок считает вложения в ETF-фонды. Их можно сделать, открыв брокерский счет, что не требует особых затрат, времени и знаний. Но есть риск того, что биржевые операции с "недружественным долларом" белорусу могут запретить.

"В случае же инвестиций через страховую фирму вы делаете это, покупая полис, и она его не может расторгнуть. И дальше вы покупаете бумаги инвестфондов, которые диверсифицируют свои риски – если сделали ставку на пассивное инвестирование, или приобретаете акции, облигации, торгуете ими. Но официально их за ваши деньги покупает страховая компания. А вам не надо отчитываться о доходах, декларировать их", – пояснил Владимир Савенок.

Больше денег – больше забот

Куда же стоит вложить свои средства тем белорусам, у кого есть тысяча, 10 тысяч и 100 тысяч долларов?

По словам автора 17-летнего публичного эксперимента “Миллион для моей дочери”, тому, у кого есть тысяча, дергаться не стоит. А вот обладателю 10 тысяч он посоветовал бы инвестировать, открыв счет у брокера в Казахстане.

Коллаж предоставлен Владимиром Савенком"Это абсолютно законно и довольно просто. Вкладываться следует в бумаги инвестфондов, облигации. А тому, у кого 100 тысяч, однозначно следует часть суммы вывести за рубеж и инвестировать. Но с другой стороны, если через два года все эти деньги понадобятся, то не надо ничего выводить. Если есть 5-10 лет, то смело инвестируйте, причем лучше через страховую компанию, – так надежнее. Ведь обладателей белорусского паспорта могут из-за санкций лишить возможности иметь счета в долларах или евро", – дал совет Савенок.

Сколько можно заработать, откладывая по 100 долларов в месяц?

Сколько же можно получить рядовому белорусу, обладающему знаниями о бирже разве что в объеме кинолент "Уолл-стрит" и "Волк с Уолл-стрит"? Много ли удастся заработать, годами "играя в инвестора"? Причем – в пассивного инвестора, а не активного или рискующего ради возможности "сорвать куш"?

Наш собеседник (несмотря на то, что через шесть лет после начала ежемесячных 100-долларовых инвестиций имел на балансе "минус") за 20 лет получил доходность в 9,3% годовых, вкладывая средства в ETF-фонд S&P500. Секрет успеха прост: время и дисциплина.

>>>Больше интересных историй – подпишитесь на наши Telegram и Viber