Система так называемого добровольного страхования дополнительной накопительной пенсии вводится по указу № 367 от 27.09.2021. Государство обещает, что благодаря новшеству пенсии белорусов вырастут, а их взносы будут не только защищены от инфляции, но и приумножены.

Кто (не) может копить "вторую" пенсию

Участвовать в программе по накоплению пенсии с 1 октября может гражданин, который работает по трудовому или гражданско-правовому договору и которому до выхода на пенсию остается не меньше трех лет.

Напомним, пенсионный возраст в Беларуси повышался поэтапно – реформа заканчивается во второй половине 2022 года. В результате мужчины будут выходить на пенсию в 63 года, женщины – в 58 лет.

Необходимо также, чтобы за работника регулярно уплачивались взносы в ФСЗН, а его предприятие не было банкротом и не проходило ликвидацию.

Программа не рассчитана на самозанятых лиц и частных предпринимателей, а также инвалидов первой и второй группы.

Как делать отчисления на "вторую пенсию"

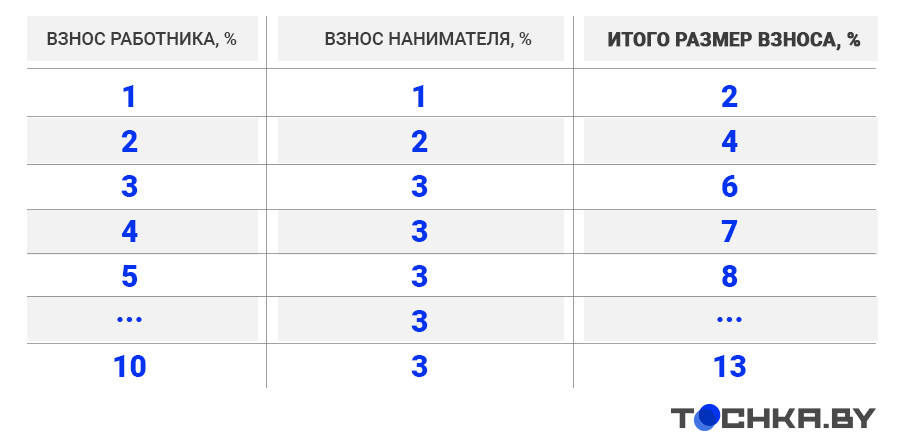

Дополнительная пенсия накапливается за счет взносов (отчислений) работника и его нанимателя, то есть имеет место софинансирование.

Прежде всего, гражданин должен определиться, какой процент он будет направлять на свою "вторую" пенсию из собственной зарплаты.

По указу № 367 минимальный размер отчислений может составлять 1%, максимальный – 10%.

От того, сколько денег будет переводить работник, зависит размер взносов нанимателя.

Принцип здесь такой: наниматель может выплачивать равный процент с работником, но не более 3% от заработка последнего.

Как видно из таблицы, максимальный размер отчислений на "вторую" пенсию в сумме может составить 13%.

При этом в Минтруда считают, что более всего востребован будет вариант "три на три", то есть 6%.

Отказаться от софинансирования работодатель не имеет никакого права, если гражданин решит стать участником программы по накоплению "второй" пенсии.

Необходим еще один расчет

Срок окончания программы по накоплению второй пенсии наступит тогда, когда гражданин достигнет пенсионного возраста.

Поэтому помимо размера взносов, гражданин должен определиться еще и с тем, на протяжении какого срока он желает получать выплаты после того, как выйдет на пенсию.

Этот период может составлять или пять, или десять лет – опять же, по выбору самого участника программы.

В обоих случаях "вторая" пенсия" будет выплачиваться ежемесячно равными долями после того, как гражданин достигнет пенсионного возраста.

Как поступит с взносами государство

Взносы граждан, которые они отчисляют с зарплаты на "вторую" пенсию, будут ежемесячно удерживаться из их зарплаты и перечисляться на счета госорганизации "Стравита".

Эти деньги не превратятся в "мертвый груз" – их поместят в государственные ценные бумаги/облигации и банки. То есть финансы вовлекут в экономический оборот, чтобы они приносили доход.

На взносы, а точнее именные лицевые счета граждан, будет начисляться дополнительная доходность (она равна ставке рефинансирования Нацбанка – сегодня это 12%) и доход – так называемый страховой бонус.

Государство также обязуется создать гарантийный фонд на случай возникновения проблем с выплатами "вторых" пенсий.

Дольше копишь – больше имеешь

Размер "второй" пенсии зависит от многих факторов, в том числе от уровня средней зарплаты в стране, выбранного варианта отчислений, размера ставки рефинансирования Нацбанка.

Специалисты приводят примерный расчет.

Так, если за 25 лет до пенсии 38-летний мужчина или 33-летняя женщина станут участниками программы и начнут отчислять 6% от заработка в виде взносов (формат "три на три"), то их вторая пенсия составит около Br2,5 тыс. за 5 лет или около Br1 тыс. – за 10 лет.

Если же вступить в программу за 15 лет до выхода на пенсию, то эти цифры будут меньше – Br660 и Br330 соответственно.

Делать отчисления на "вторую" пенсию можно только в рублях – выплачиваться она тоже будет в национальной валюте.

Как оформить "вторую" пенсию

Гражданину необходимо заключить со "Стравитой" договор дополнительного накопительного пенсионного страхования.

Для этого нужно подать заявку – либо в офисе, либо онлайн. Во втором случае понадобится пройти регистрацию на сайте "Стравиты".

В заявлении на участие в программе нужно привести размер своих отчислений, желаемый срок выплаты пенсии (5 или 10 лет), а также сведения о нанимателе.

Если заявка подается онлайн, то после ее отправки на e-mail гражданина поступит договор страхования в электронном виде.

Бланк страхового свидетельства участник программы может получить в офисе "Стравиты".

Но это еще не все. Для того, чтобы программа заработала, гражданин должен сообщить своему работодателю о том, что заключил договор со "Стравитой". Понадобится также написать заявление об удержании взноса из зарплаты и представить копию страхового свидетельства.

Если гражданин впоследствии сменит работу, он обязан передать сведения об этом в "Стравиту" и вдобавок представить новому работодателю договор об участии в программе.

Начните с одного процента

Если участник программы в чем-либо сомневается, он может начать с минимума, то есть первоначально отчислять на пенсию один процент (в результате софинансирования эта цифра вырастет вдвое).

По желанию гражданина процент отчислений можно уменьшать или увеличивать, но только один раз в год, пока действует программа.

Такая потребность, безусловно, возникнет, если у гражданина изменится уровень доходов, например, снизится либо вырастет зарплата.

В ситуации, когда участник программы временно останется без работы, уплата взносов прекращается до тех пор, пока он не найдет новую работу.

Даже если участник программы имеет рабочее место, он вправе по своему усмотрению приостанавливать свое участие в программе и спустя время вновь начинать выплаты – ограничений по сроку такой приостановки нет.

В любом случае, если уплата взносов прекращается, то накопленная сумма будет "заморожена". Вместе с тем на нее по-прежнему будут начисляться доходность и бонус.

В ситуации, когда гражданин решит навсегда выйти из программы, внесенные ранее деньги он сможет получить или при выходе на пенсию, или если наступят непредвиденные обстоятельства. К примеру, если гражданин получит инвалидность первой или второй группы.

Если смерть смешала планы…

Может случиться так, что человек, который копил деньги на "вторую" пенсию, скончается до или после выхода на пенсию.

В этом случае накопленная сумма перейдет его наследникам, включая доходность и бонус.

Гражданин может и сам распорядиться в завещании, кто именно из наследников вправе получить эти деньги.

И все же закончим хорошей новостью: человеку, который начнет копить "вторую" пенсию с 1 октября, не нужно будет платить с нее подоходный налог.